Especialista em Direito Empresarial explica como você pode economizar nos arrendamentos rurais sem precisar cometer crime tributário contra a União

Por Allan Paisani* – A tributação da atividade rural das pessoas físicas é distinta e tem regras próprias para a incidência de imposto de renda, trazendo benefícios aos produtores rurais. Por outro lado, é fato as inovações que estão sendo aplicadas pela Receita, visando mitigar omissões de rendimentos e despesas fictícias da atividade rural pelos contribuintes.

A operação fiscal mostrada no Plano Anual de Fiscalização é destaque! Onde o foco principal da Receita é a renda declarada por pessoas físicas, vindas de contratos de arrendamento e parceria rural.

Esta operação tem avançado em todo o país, buscando o cruzamento de movimentações financeiras incompatíveis, e investigando a existência de rendimentos da pessoa física que não foram oferecidos à tributação e despesas fictícias da atividade rural.

Pode-se, então, verificar duas possibilidades:

- Produtor que possui contrato de arrendamento e não declara o recebimento dos rendimentos (pelo arrendatário) à Receita.

- Contrato estar simulado como de parceria, não existindo a divisão de riscos da atividade rural, dentre outros requisitos previstos no Estatuto da Terra.

Para o alívio dos produtores que exercem a disposição de seus imóveis para terceiros exercerem a atividade rural, no arrendamento, existe uma técnica que pode trazer benefícios, permitindo sua regularização perante o Fisco, declarando o rendimento recebido e ao mesmo tempo usufruindo de um planejamento tributário.

A parceria se caracteriza como atividade rural com uma carga tributária muito mais favorável. No entanto, ainda que muitos produtores utilizem deste mecanismo para acobertar o arrendamento, é fato que tal situação é equivocada e muito arriscada.

Os contratos de arrendamento são equivalentes ao aluguel de imóveis urbanos, conforme Lei 4.506/1964. Já os contratos de parceria não há equiparação ao de locação urbana. Os rendimentos são tributados em subsistema próprio, devido a caracterização de exploração de atividade rural, desde que preenchidos alguns requisitos.

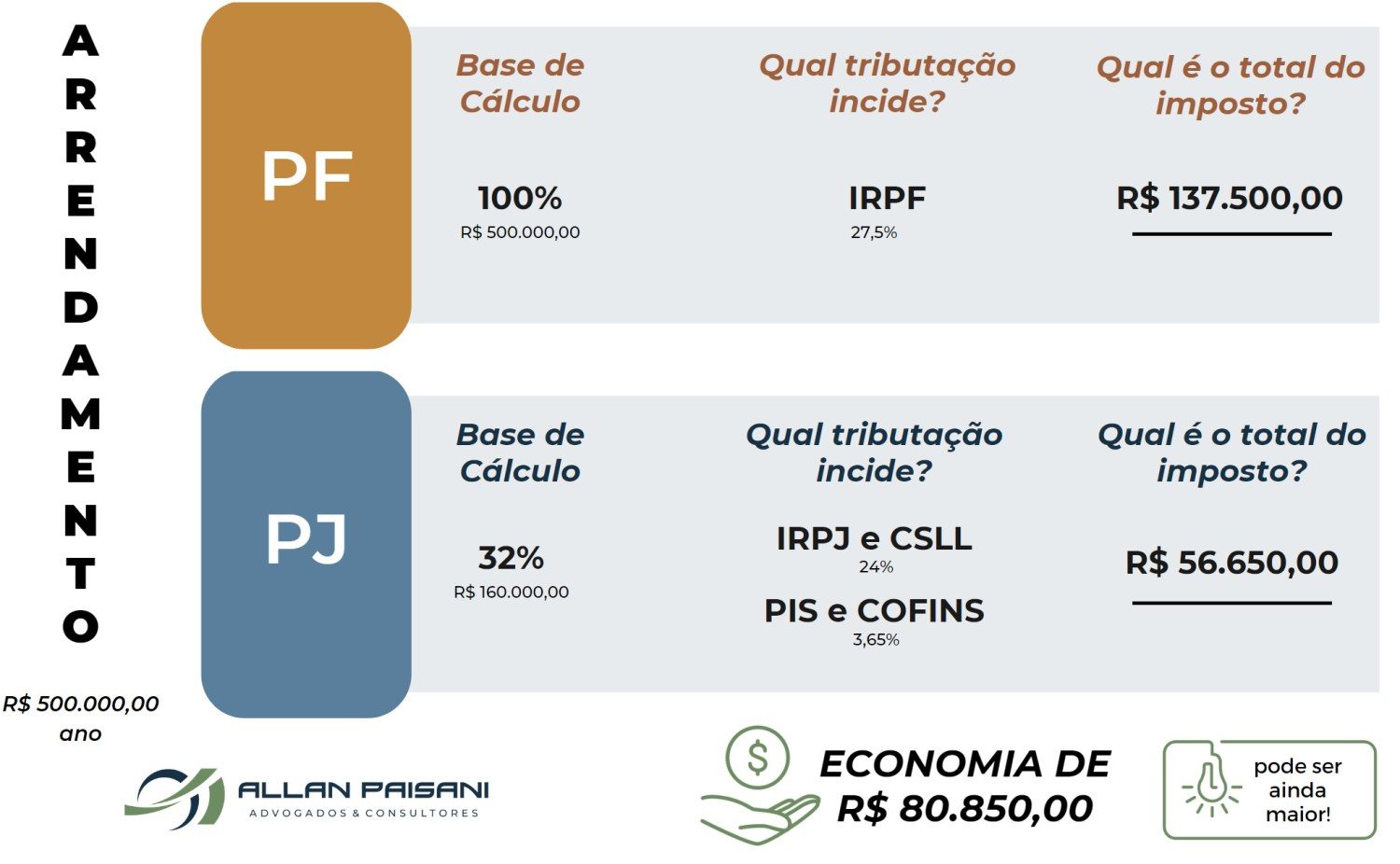

Veja este comparativo da tributação entre a pessoa física e a jurídica, com arrendamento de R$ 500.000,00 ao ano:

A atividade de arrendamento é mais benéfica na pessoa jurídica, por meio do regime tributário correto.

Atenção produtor rural!

Se o produtor não declarar o arrendamento ou utilizar como se fosse parceria, pode pagar multa de 150%, como determina a lei. Sem mencionar o possível enquadramento em crime de ordem tributária.

Assim, fica demonstrado a necessidade de os produtores estarem muito bem assessorados e desenvolverem a atividade com profissionalismo, respeitando os aspectos jurídicos e legais, buscando o melhor planejamento para sua atividade.

Artigo por Dr. Allan Paisani – Advogado – OAB/PR: 45.467 e OAB/SP: 405.139

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.