De acordo com os dados da Secex, o Brasil embarcou 1,85 milhão de t de carne bovina em 2021, sendo que, deste total, 51,1% tiveram como destino China.

O papel de protagonista da pecuária brasileira no cenário internacional tem se consolidado cada vez mais. Segundo estatísticas da Organização das Nações Unidas para Alimentação e Agricultura (FAO), entre 2015 e 2020, últimos dados disponíveis sobre o mercado internacional, houve um avanço na participação do Brasil nas exportações mundiais de carne bovina (in natura), passando de 14% para 18,9%.

De acordo com os dados da Secex (Secretaria de Comércio Exterior), o Brasil embarcou 1,85 milhão de toneladas de carne bovina em 2021, sendo que, deste total, 51,1% tiveram como destino China.

Além deste principal parceiro, as exportações aos Estados Unidos aumentaram nos últimos anos, com os volumes crescendo quase duas vezes e meia entre 2015 e 2021. Com isso, os norte-americanos representaram 7,5% do total exportado pelo Brasil no ano passado (Secex).

Também vem aumentando a presença da carne brasileira nos países do Oriente Médio e Norte da África, representando 14,1% do total exportado pelo Brasil em 2021, divididos entre 16 dos 19 países membros do Mena.

Nesta conjuntura internacional, compreender as características dos sistemas de produção dos principais países exportadores de carne bovina é importante para se enxergar os potenciais gargalos e diferenciais que a pecuária brasileira apresenta, de forma a garantir a competitividade no cenário global.

Comparar sistemas de produção pecuários ao redor do mundo é o objetivo da rede do Agri Benchmark, da qual a Confederação Nacional da Agricultura e Pecuária do Brasil (CNA) e o Centro de Estudos Avançados em Economia Aplicada (Cepea) participam como representantes do Brasil. Também fazem parte dessa rede países como Argentina, Austrália, Estados Unidos, Paraguai e Uruguai. O acompanhamento dos custos é feito nos mesmos moldes do Projeto Campo Futuro, da CNA: avaliam-se os índices financeiros e técnicos das propriedades que melhor caracterizam a produção das principais regiões de cada país, gerando, então, dados representativos da pecuária.

A análise dos resultados é feita anualmente, buscando visualizar como as flutuações de preço de mercado impactam sobre as diferentes realidades produtivas por todo o globo.

América do Sul

O Brasil e países vizinhos competem entre si, sobretudo para atender ao mercado chinês. Segundo dados da FAO, a Argentina foi responsável por enviar 18,3% do volume de carne bovina exportado para a China em 2020, ao passo que o Uruguai foi responsável por 7,1%. Em contrapartida, o Brasil foi responsável por 42,3% do volume de carne bovina exportado para a China em 2020.

As exportações paraguaias e argentinas aos países membros do Mena também merecem destaque, sendo responsáveis por respectivos 6,8% e 4,9% do total importado pelo grupo em 2020, contra 49,5% do volume tendo como origem o Brasil. A Argentina possui fortes laços comerciais com Israel, representando 29,5% das exportações de carne bovina para o país, contra 25,1% do Brasil.

Quando comparados os custos de sistemas de terminação a pasto entre nossos países vizinhos avaliados, observa-se que os valores médios do COT (Custo Operacional Total, referente aos gastos anuais acrescidos da depreciação de seu inventário) não apresentaram grande variação em 2021, ficando entre US$ 82,77/@ de carne produzida para o Paraguai e US$ 87,46 no Uruguai, segundo os últimos dados do Agri Benchmark.

Por outro lado, a produtividade média dos sistemas da Argentina, em termos de arrobas produzidas por hectare, está acima da registrada nos demais países produtores de carne da América do Sul.

Enquanto a produtividade média argentina está em 9,8 arrobas/ha, a paraguaia está em 4,7 @/ha, e a uruguaia, em 4,5 @/ha. Comparativamente, o COT por arroba produzida no Brasil, segundo dados do projeto Campo Futuro (CNA), teve média de US$ 65,22/@ e a produtividade, de 6,55 @/ha no período analisado. Em termos de remuneração ao produtor, os maiores valores entre vizinhos do Brasil foram observados no Uruguai, de US$ 65,48/@ vendida.

Já a Receita Bruta média para as propriedades típicas de recria e engorda nacionais foi de US$ 53,73/@ vendida, ficando, portanto, abaixo do observado nos demais países avaliados na América do Sul, mas acompanhado também de menor custo.

Com isso, apesar de o Paraguai apresentar metade da produtividade média observada na Argentina, o país apresentou a maior margem líquida (Receita Bruta menos o COT) de todos os vizinhos brasileiros avaliados, sendo de US$ 136,05/ha.

Em comparação, o resultado brasileiro foi de US$ 124,46/ha. Ao calcular a lucratividade (percentual resultante da divisão entre a margem líquida e a receita bruta de cada sistema) das propriedades típicas amostradas por cada país, o valor médio dos sistemas nacionais foi de 23%, contra 28% para o Paraguai e 11% para a Argentina.

Devido aos altos custos de produção e à produtividade limitada, mesmo apontando a maior remuneração dentre os países amostrados, o Uruguai apresentou em 2021 margens líquidas negativas, considerando-se a média das propriedades avaliadas naquele país.

Austrália

Importante competidor no mercado internacional de carnes, sendo responsável por enviar 9,9% do volume exportado de carne bovina para a China e 5% do de países do Mena, a Austrália vem recuperando o rebanho bovino, após os anos de seca intensa que acometeram o país entre 2018 e 2019, favorecida por dois anos seguidos de bons volumes de chuvas. Com isso, há expectativas também de recuperação nas exportações para 2022/2023.

Apesar da reduzida capacidade de suporte dos sistemas de produção a pasto do país – que apresentaram uma taxa de lotação média de 0,16 UA/ha –, a receita obtida em 2021 foi a maior entre os sistemas de produção a pasto aqui discutidos, de US$ 95,90/@ vendida.

Por outro lado, os custos de produção dos sistemas a pasto australianos tiveram valor médio do COT/@ produzida de US$ 312,18. O alto custo se deve, em parte, ao baixo ganho de peso dos animais durante sua permanência na propriedade – da média de 3,03 arrobas vendidas por hectare nos sistemas de produção amostrados, apenas 1,37 arroba, ou 45%, foram produzidas dentro da propriedade.

A maior remuneração destes sistemas foi, então, responsável por garantir margens positivas. No entanto, os resultados foram limitados pela baixa produtividade dos mesmos. Com isso, os sistemas australianos apresentaram margem líquida média de US$ 50,93/ha de área útil, com uma lucratividade de 17%.

Estados Unidos

A pecuária dos Estados Unidos, país caracterizado como um importante exportador e também importador de carne bovina, foi prejudicada em 2022 pela seca em importantes regiões produtivas do país. Aliada à forte demanda interna, o mercado estadunidense se mestra receptivo às exportações brasileiras.

Dados da Secex apontam que, entre janeiro e outubro de 2022, o Brasil enviou aproximadamente 107 mil toneladas de carne bovina aos Estados Unidos, 18% a mais que no mesmo período de 2021.

Em contrapartida, como um competidor no mercado internacional de carne bovina, o país possui um histórico de negócios com a China. Destaca-se que 2021 foi marcado por avanços nas negociações entre os países, o que garantiu um crescimento de 40% no volume total exportado pelos Estados Unidos à China entre 2020 e 2021, de acordo com dados do Departamento de Agricultura dos Estados Unidos (USDA).

Apesar disso, na parcial de 2022 (de janeiro a outubro), houve queda de 8,75% na quantidade de carne embarcada pelos Estados Unidos à China frente ao mesmo período em 2021, somando 204 mil toneladas.

As propriedades típicas de recria e engorda dos Estados Unidos foram caracterizadas por sistemas de confinamento, com um período médio de 166 dias de permanência dos animais até o abate. Assim, o COT por arroba produzida foi de US$ 139,71.

Considerando-se o peso médio dos animais durante o abate, de 400 kg de carcaça – com um rendimento de carcaça de 63,3% em média –, cada animal resultou, em média, em uma receita bruta de US$ 1.517,87, com um COT de US$ 1.640,07/cabeça.

Destaca-se, aqui, o impacto da alta nos custos de produção para os sistemas avaliados nos Estados Unidos, que impossibilitou o pagamento do COT e do COE (referente aos desembolsos anuais, sem considerar depreciações) em 2021.

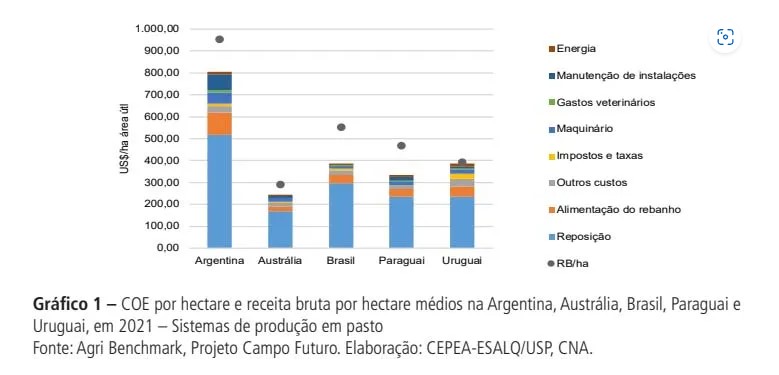

Resultados dos sistemas de produção em pasto

Comparando-se os resultados das propriedades típicas brasileiras em 2021 com os obtidos pelos sistemas a pasto dos demais países avaliados, verifica-se que a produtividade da pecuária nacional, aliada a um custo de produção da arroba mais barato que os demais, garantiu que os sistemas apresentassem boa capacidade competitiva. Isso pode ser verificado ao comparar os custos por hectare e a receita bruta obtida, na média de cada país (Gráfico 1).

A margem bruta (MB, que é resultado da subtração do COE na receita bruta) dos sistemas brasileiros foi de US$ 163,79/ ha, enquanto que a Argentina, mesmo apresentando maiores produtividade e receita por hectare, obteve MB de US$ 149,49/ha.

Portanto, além de oferecer um produto mais barato ao mercado internacional frente aos seus competidores, os sistemas de produção brasileiros, apesar da ainda limitada capacidade produtiva, conseguem entregar margens equivalentes a outros países com valor da arroba superior.

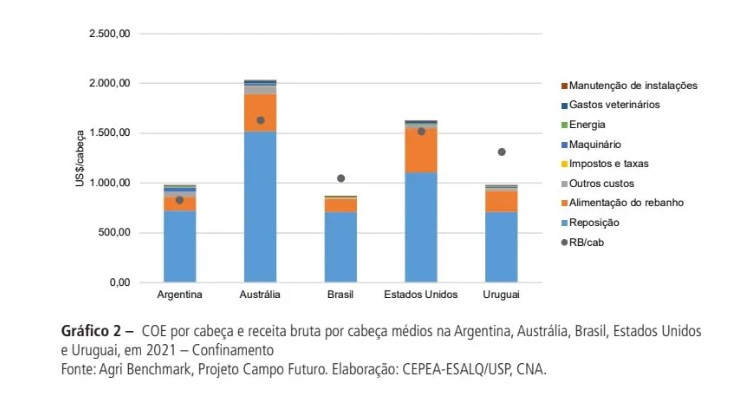

Confinamento

Quanto aos sistemas de terminação de bovinos em confinamento, o efeito da alta nos custos de produção também pôde ser observado. Confinamentos amostrados na Argentina e na Austrália obtiveram margens brutas negativas.

No Uruguai, por outro lado, o patamar mais favorável da arroba (US$ 65,92/arroba vendida) e custos de produção mais diluídos (US$ 996,26/cabeça) permitiram que a propriedade obtivesse margem líquida de US$ 313,81/cabeça. Já no Brasil, o sistema de produção de confinamento apresentou margem líquida média estimada em US$ 173,42/ cabeça, frente ao COT de US$ 875,00/cabeça e uma Receita Bruta de US$ 1.048,42/cabeça.

Os confinamentos avaliados nos Estados Unidos e na Austrália apresentaram um custo superior aos demais amostrados na América do Sul. Este maior custo está vinculado a altas nos valores da reposição e aos gastos com a dieta (Gráfico 2).

Apesar dos custos menores em comparação aos dois países previamente discutidos, os resultados da Argentina foram impactados pelo período de confinamento – de 142 dias, na média da amostra – e pela escolha dos animais para terminação – dois terços dos confinamentos avaliados trabalhavam exclusivamente com a terminação de fêmeas, resultando em um menor peso de carcaça e limitando a receita bruta das propriedades.

Por outro lado, os períodos de terminação mais reduzidos registrados pelo Uruguai e Brasil, de respectivos 110 e 100 dias em média, aliados a bons preços de reposição durante o ano garantiram que os sistemas apresentassem as melhores margens dentre os países avaliados. Com isso, os percentuais de lucratividade em 2021 foram de 17% e 24%, respectivamente.

Destaca-se, então, a importância do planejamento operacional, especialmente em sistemas de alto nível de intensificação. Assim, a identificação dos períodos de preços mais atrativos de reposição e de insumos são essenciais para garantir a lucratividade da pecuária.

Com o cenário de recomposição do rebanho na Austrália, a maior oferta de animais desmamados pode levar à preços de reposição mais atrativos, fomentando a terminação no futuro próximo e favorecendo as exportações do país.

O cenário também se aparenta favorável ao Paraguai e Uruguai, com significativas altas consecutivas em seus totais exportados, em decorrência de incrementos à produção interna dos dois países. Por outro lado, a inflação na Argentina, o reduzido consumo per capita e restrições às exportações impostas pelo governo limitam a competitividade do país no cenário internacional.

A atual produção interna norte-americana, impactada pela seca – que prejudicou a oferta de desmama e elevou os preços dos grãos –, torna os Estados Unidos um cliente cada vez mais assíduo da carne brasileira.

No mercado chinês, apesar da rápida recomposição do rebanho de suínos, a demanda por carne bovina está crescente, mantendo o país asiático como forte importador da proteína. O Uruguai e a Austrália são atualmente importantes fornecedores da China, maior parceiro comercial do Brasil.

A forte demanda por carne bovina nos países do Mena deve se sustentar, sendo um destino atraente às exportações brasileiras. Dados da FAO de 2020 apontavam que, entre os países do bloco econômico, 69,4% da demanda por carne bovina se concentrava em quatro: Egito, Israel, Emirados Árabes Unidos e Arábia Saudita.

Desafios à frente

Ainda que uma parcela significativa das propriedades brasileiras ainda não explore completamente a sua capacidade produtiva – e, desta forma, apresente índices produtivos abaixo do potencial –, o relativo baixo custo de produção no cenário internacional torna a carne brasileira competitiva.

- Risco de El Niño muito forte ganha força e pode mudar o clima no Brasil, aponta Climatempo

- Mapa reconhece oficialmente raça ovina Berganês, decisão fortalece raça criada no Nordeste

- Mudanças climáticas já afetam 85% dos brasileiros, diz pesquisa

- Frio de até 0°C e temporais com ventos de 100 km/h colocam o Brasil em alerta

- Morre um dos maiores nomes do Quarto de Milha brasileiro no laço individual, Pilgreen Dun It

Ao mesmo tempo, o crescimento dos custos de produção é um desafio compartilhado por todos os países exportadores de carne bovina. Diluir custos fixos e produzir de forma economicamente eficiente fazem com que a adoção de tecnologias focadas na produtividade dos sistemas e de uma boa gestão financeira – com foco em um planejamento estratégico de compras e vendas robusto – sejam essenciais para o sucesso da atividade.

Fonte: Ascom Cepea

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.