Os custos de produção, apesar do clima pior na Argentina e Sul do Brasil, com impactos negativos na produção de milho e soja, devem estar mais acomodados.

A cadeia produtiva do leite apresentou dois semestres distintos no ano de 2022. No primeiro semestre verificou-se menor oferta de leite, com recuo recorde na produção nacional e pouca importação. Como consequência, houve elevação dos preços em toda a cadeia produtiva e inflação histórica para o setor. Já no segundo semestre, a situação se inverteu. O aumento do custo de vida das famílias, especialmente por conta dos alimentos, manteve o consumo em baixa.

Por outro lado, o início do período de safra a partir de agosto/setembro, o estímulo de preços e a maior rentabilidade proporcionados aos produtores, permitiram a recuperação da produção doméstica. Somado a isso, houve um incremento significativo das importações, que se aproximou de 10% da produção nacional em setembro passado. O resultado foi uma forte desaceleração dos preços do leite e derivados. A cotação ao produtor recuou R$ 1/litro entre agosto e dezembro, fechando o ano em R$2,52/litro, segundo o Cepea.

A economia brasileira finalizou 2022 com estimativa de crescimento de 3%. Foi um ano em que a taxa de desemprego recuou, a inflação desacelerou e o setor de serviços voltou a crescer, após as restrições com a pandemia. Houve também um bom desempenho dos investimentos privados, na esteira de concessões na área de infraestrutura. O grande motor da economia foi o agronegócio. Com boa safra de grãos e exportações, o agronegócio seguiu avançando, apesar da alta nos custos com insumos.

Perspectivas macroeconômicas para 2023

Mas, e para 2023, o que podemos esperar? Por enquanto, ainda incertezas. Do ponto de vista global, o cenário de crescimento segue fraco com desaceleração da Europa e dos Estados Unidos, impactados negativamente por inflação elevada e necessidade de elevação nas taxas de juros. Existe, inclusive, risco de recessão em alguns países. Estima-se que a China deve ter encerrado 2022 com um crescimento em torno de 3% e segue com dificuldades para estancar o avanço da Covid-19.

Este cenário deve seguir ainda complicado em 2023, com expansão econômica chinesa entre 3% e 4%, um patamar baixo, considerando o histórico deste país asiático. Assim, as commodities metálicas e energéticas devem perder valor, o que atrapalha o crescimento brasileiro. As commodities agrícolas devem registrar certa estabilidade nos preços, e a contribuição para o crescimento brasileiro será menor que a observada nos últimos dois anos.

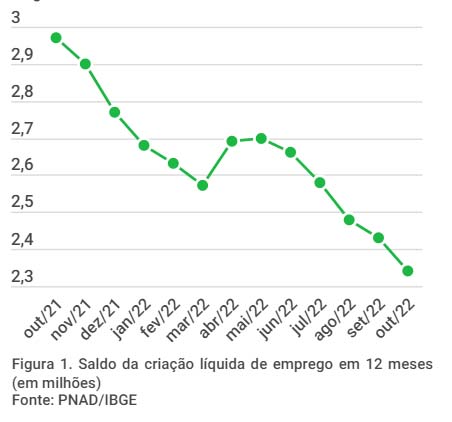

O aumento das taxas de juros do crédito ao consumidor pode inibir o consumo das famílias. A alta da inflação nos últimos dois anos, com forte elevação em alimentos, pressionou negativamente a disponibilidade de renda e aumentou o endividamento. A população de menor renda inicia 2023 endividada e com custo de crédito mais alto. Com um crescimento econômico mais fraco projetado para 2023 (o relatório Focus indica 0,8%), a expansão no emprego tende a perder ritmo, o que de fato já está acontecendo (Figura 1).

- Flávio Bolsonaro admite cobrança a Vorcaro, mas nega crime e diz que governo tem relações espúrias com o banqueiro

- Haras Frange, Haras Virginia e JBJ Ranch lançam dois dos garanhões mais importantes da história da Rédeas mundial

- Quem é o homem por trás das botas mais desejadas do sertanejo e do agro brasileiro

- Há 100 anos, Ford instituía jornada de 40 horas nos Estados Unidos

- Revogação da taxa das blusinhas corrige distorções, diz Amobitec

Assim, o país enfrentará desafios para o crescimento econômico em 2023 : juros mais altos, commodities perdendo valor e menor crescimento internacional. Neste cenário, a criação de um ambiente de expectativas positivas que mantenha a economia na trajetória de crescimento pode garantir o aumento do consumo das famílias.

Mercado do leite

No mercado de leite, a tendência é de um primeiro semestre com maior oferta em relação a 2022. Isso tanto pelo fraco volume de leite registrado no ano passado como pelo efeito inercial da produção mais elevada nos últimos meses.

Os custos de produção, apesar do clima pior na Argentina e Sul do Brasil, com impactos negativos na produção de milho e soja, devem estar mais acomodados em relação ao que se viu nos últimos dois anos. Além disso, os mercados de energia e fertilizantes também devem contribuir para menor pressão nos custos.

Do ponto de vista da demanda, não se espera grandes avanços, mas a menor inflação dos laticínios tende a contribuir para a recuperação do consumo. As margens tendem a seguir apertadas e o setor deverá seguir o movimento de consolidação em curso. Dessa forma, sugere-se cautela em 2023.

Fonte: Ascom CILeite/Embrapa

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.