A área a ser colhida foi de 81,6 milhões de hectares, com aumento de 3,2% (ou 2,5 milhões de hectares) frente a 2024.

A estimativa de dezembro para a produção de cereais, leguminosas e oleaginosas de 2025 é de 346,1 milhões de toneladas, 18,2% maior (ou mais 53,4 milhões de toneladas) que a obtida em 2024 (292,7 milhões de toneladas), com crescimento de 0,1% (ou mais 196,1 mil toneladas) à estimativa de novembro. Prognóstico de dezembro para a Safra 2026 339,8 milhões de toneladas Variação ante o prognóstico de novembro +1,2% (ou mais 4,2 milhões de toneladas) Variação Safra 2026/2025 -1,8% (ou menos 6,3 milhões de toneladas) Estimativas de dezembro para a safra 2025 346,1 milhões de toneladas (recorde) Variação dezembro 2025/ novembro 2025 +0,1% (ou mais 196,1 mil toneladas) Variação safra 2025/ safra 2024 +18,2% (53,4 milhões de toneladas)

A área a ser colhida foi de 81,6 milhões de hectares, com aumento de 3,2% (ou 2,5 milhões de hectares) frente a 2024. Frente à estimativa de novembro, a área a ser colhida cresceu 0,1% (ou 58 531 hectares).

O arroz, o milho e a soja são os três principais produtos deste grupo, que, somados, representaram 92,7% da estimativa da produção e respondem por 87,9% da área a ser colhida. Para a soja, a estimativa de produção foi de 166,1 milhões de toneladas, novo recorde da série histórica. Quanto ao milho, a estimativa também foi recorde: 141,7 milhões de toneladas (25,7 milhões de toneladas de milho na 1ª safra e 116,0 milhões de toneladas de milho na 2ª safra). Outro recorde foi batido na produção do algodão herbáceo (em caroço), que chegou a 9,9 milhões de toneladas.

A produção do arroz (em casca) foi estimada em 12,7 milhões de toneladas, a do trigo, em 7,8 milhões de toneladas, e a do sorgo foi de 5,4 milhões de toneladas.

No que se refere à produção, frente a 2024, ocorrem acréscimos de 11,4% para o algodão herbáceo (em caroço); de 19,4% para o arroz em casca; de 14,6% para a soja; de 23,6% para o milho (crescimento de 12,3% para o milho 1ª safra e de 26,4% para o milho 2ª safra); de 35,5% para o sorgo; de 3,7% para o trigo; e para o feijão, ocorreu decréscimo de 2,7%.

Quanto à área a ser colhida, em relação ao ano anterior, houve acréscimos de 5,7% para o algodão herbáceo (em caroço); de 11,1% para o arroz em casca; de 3,7% na soja; de 4,3% no milho (declínio de 5,8% no milho 1ª safra e crescimento de 7,1% no milho 2ª safra); e de 15,6% no sorgo. Houve reduções de 7,2% na área do feijão e de 18,2% na do trigo.

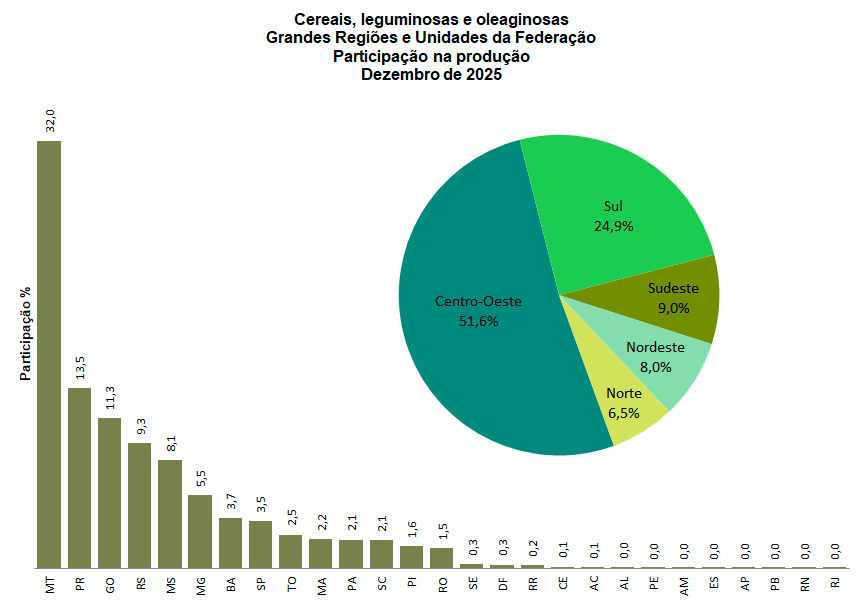

Centro-Oeste lidera a produção de 2025, com 178,7 milhões de toneladas

Entre as Grandes Regiões, o volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição: Centro-Oeste, 178,7 milhões de toneladas (51,6%); Sul, 86,3 milhões de toneladas (24,9%); Sudeste, 31,1 milhões de toneladas (9,0%), Nordeste, 27,7 milhões de toneladas (8,0%) e Norte, 22,3 milhões de toneladas (6,5%). A estimativa da produção de cereais, leguminosas e oleaginosas apresentou variação anual positiva para todas as Regiões Geográficas: Centro-Oeste (23,6%), Sul (10,2%), Sudeste (20,5%), Nordeste (7,6%) e Norte (22,7%). Quanto à variação mensal, apresentaram crescimentos a Região Norte (0,7%) e a Sudeste (0,8%). A Centro-Oeste apresentou estabilidade (0,0%), enquanto a Sul (-0,1%) e a Nordeste (-0,1%) apresentaram declínios.

Frente a novembro, houve aumentos nas estimativas da produção da laranja (13,0% ou 1 805 450 t), da batata 3ª safra (7,9% ou 80 651 t), da uva (5,4% ou 113 492 t), da cevada (4,2% ou 25 478 t), do feijão 3ª safra (1,8% ou 13 889 t), do café canéfora (1,5% ou 18 058 t), da cana-de-açúcar (0,9% ou 5 936 175 t), do arroz (0,5% ou 66 246 t), do milho 2ª safra (0,1% ou 141 052 t), do café arábica (0,1% ou 2 045 t), do sorgo (0,1% ou 3 807 t), da batata 2ª safra (0,1% ou 953 t), da soja (0,1% ou 96 293 t), bem como declínios da castanha-de-caju (8,0% ou -10 924 t), da mandioca (-3,7% ou -755 794 t), do trigo (-1,3% ou -105 072 t), da aveia (-1,0% ou -15 310 t), da batata 1ª safra (-0,4% ou -7 300 t), do feijão 1ª safra (-0,3% ou -2 880 t), do amendoim 1ª safra (-0,3% ou -4 128 t), do milho 1ª safra (-0,1% ou -24 349 t), do feijão 2ª safra (-0,1% ou -1 039 t) e do algodão em caroço (-0,0% ou -1 263 t).

Na distribuição da produção pelas Unidades da Federação, o Mato Grosso lidera como o maior produtor nacional de grãos, com participação de 32,0%, seguido pelo Paraná (13,5%), Goiás (11,3%), Rio Grande do Sul (9,3%), Mato Grosso do Sul (8,1%) e Minas Gerais (5,5%), que, somados, representaram 79,7% do total.

As principais variações absolutas positivas nas estimativas da produção, em relação ao mês anterior, ocorreram em São Paulo (253 340 t), no Pará (92 488 t), em Goiás (74 051 t), no Tocantins (52 206 t), no Paraná (49 400 t), no Maranhão (20 613 t), no Amazonas (4 453 t) e em Rondônia (71 t). As variações negativas ocorreram no Rio Grande do Sul (-168 514 t), no Mato Grosso do Sul (-126 220 t), no Ceará (-33 417 t), em Pernambuco (-14 874 t), em Minas Gerais (-4 830 t), em Roraima (-2 315 t), no Rio de Janeiro (-157 t), no Acre (-90 t), no Rio Grande do Norte (-85 t) e no Espírito Santo (-41 t).

Safra brasileira de grãos deve somar 339,8 milhões de toneladas em 2026

Em dezembro de 2025, o IBGE realizou o terceiro prognóstico de área e produção para a safra de 2026. A safra brasileira de cereais, leguminosas e oleaginosas, em 2026, deve somar 339,8 milhões de toneladas, declínio de 1,8% em relação a 2025 ou 6,3 milhões de toneladas, tendo a safra de 2025 representado um recorde da série histórica do IBGE. Em relação ao segundo prognóstico, houve crescimento de 4,2 milhões de toneladas, aumento de 1,2%. Para a safra 2026, o IBGE está incluindo a canola e o gergelim, produtos que vêm ganhando importância na safra de cereais, leguminosas e oleaginosas nos últimos anos, muito embora ainda tenham seu cultivo limitado a poucas Unidades da Federação.

O declínio da produção em relação à safra 2025 deve-se, principalmente, à menor estimativa para o milho (-6,0% ou -8,5 milhões de toneladas), com crescimento de 11,5% relativo à 1ª safra ou 3,0 milhões de toneladas e declínio de 9,9% em relação à 2ª safra ou -11,4 milhões de toneladas), para o sorgo (-13,0% ou -700,2 mil toneladas), para o arroz (-8,0% ou -1,0 milhão de toneladas), para o algodão herbáceo – em caroço (-10,5% ou -632,7 mil toneladas) e para o trigo (-1,6% ou -128,4 mil toneladas). Para a soja foi estimado um crescimento de 2,5% ou 4,2 milhões de toneladas e para o feijão 1ª safra (3,1% ou 30,1 mil toneladas).

Para as Unidades da Federação, a estimativa da produção em 2026 apresentou crescimento no Paraná (1,5%), no Rio Grande do Sul (25,2%), no Piauí (16,9%)) e em Rondônia (0,5%), e declínios no Mato Grosso (-7,9%), em Goiás (-8,0%), no Mato Grosso do Sul (-6,8%), em Minas Gerais (-1,7%), na Bahia (-4,7%), em São Paulo (-4,8%), no Tocantins (-2,9%), no Maranhão (-0,7%), no Pará (-8,6%), em Santa Catarina (-1,6%) e em Sergipe (-7,4%).

A estimativa da área a ser colhida na safra de 2026 é de 82,7 milhões de hectares, crescimento de 1,4% ou 1,2 milhão de hectares. Quanto à área a ser colhida para os produtos, apresentaram variações positivas: o milho (2,3% ou 522,8 mil hectares, sendo de 9,2% ou 405,8 mil hectares para o milho 1ª safra e de 0,7% ou 117,0 mil hectares para o milho 2ª safra; a soja (0,4% ou 208,2 mil hectares) e o feijão 1ª safra (0,9% ou 10,7 mil hectares). Apresentaram variação negativa: o algodão herbáceo – em caroço (-5,7% ou -122,5 mil hectares) e o arroz (-5,6% ou -97,9 mil hectares).

Com relação às Unidades da Federação, para a safra 2026, a estimativa da área a ser colhida apresentou crescimento no Mato Grosso (3,3%), no Rio Grande do Sul (1,4%), no Tocantins (1,5%), em Mato Grosso do Sul (0,8%), no Piauí (9,6%), em Minas Gerais (1,3%), no Ceará (1,1%), em São Paulo (0,8%), no Pará (5,2%) e em Rondônia (2,6%). Apresentaram quedas: Paraná (-0,4%), Goiás (-0,7%), Bahia (-3,5%), Maranhão (-0,0%) e em Santa Catarina (-0,4%).

ALGODÃO HERBÁCEO (em caroço) – A estimativa para a produção de algodão herbáceo (em caroço) é de 8,8 milhões de toneladas, aumento de 1,3% em relação ao segundo prognóstico. Em relação a 2025, a queda nas estimativas chega a 10,5%, com recuos de 5,7% na área plantada e de 5,1% na produtividade. Os estoques elevados das últimas safras pressionam os preços, fazendo com que os produtores reavaliem as áreas de produção e busquem alternativas para a 2ª safra, como o milho. O Mato Grosso, maior produtor nacional, com cerca de 72,7% do total nacional, em 2026, estimou uma produção de 6,4 milhões de toneladas, mantendo as estimativas do mês anterior. Na Bahia, segundo maior produtor do algodão, devendo ser responsável por 16,7% da safra nacional, com a estimativa alcançando 1,5 milhão de toneladas, queda 17,5% em relação a 2025. Minas Gerais aumentou suas estimativas de produção em 53,4%, quando comparado com a estimativa do segundo prognóstico, enquanto São Paulo aumentou suas estimativas em 2,5% em relação ao segundo prognóstico. No Mato Grosso do Sul, também foi observado um aumento de 9,7% na produção, proporcionando um crescimento de 1,0% em relação a 2025.

ARROZ (em casca) – A estimativa para a produção de arroz é de 11,6 milhões de toneladas, aumento de 0,6% em relação ao 2º prognóstico e declínio de 8,0% em relação ao volume produzido em 2025. Em relação ao ano anterior, a área a ser plantada apresenta declínio de 5,6%, assim como o rendimento médio que decaí em 2,6%. Esse movimento misto reflete ajustes metodológicos, avanços na semeadura, condições hídricas moderadamente favoráveis nas principais regiões produtoras e revisão de produtividade. Os preços e a rentabilidade da cultura encontram-se em patamares baixos para o produtor, o que não deve incentivar o aumento da área e os investimentos nas lavouras.

No Rio Grande do Sul, a produção estimada foi de 8,1 milhões de toneladas, crescimento de 2,4% em relação ao 2º prognóstico e declínio de 7,6% em relação ao volume produzido em 2025. O Estado deve ser responsável por cerca de 69,6% da produção nacional. Em Santa Catarina, segundo maior produtor nacional, com uma estimativa de 1,2 milhão de toneladas, não houve alterações de expectativas entre novembro e dezembro. Na Região Centro-Oeste, a previsão é de redução na área plantada em 16,0%, consequentemente, havendo um declínio na produção de 21,2%. Algumas áreas podem ser destinadas a lavouras com maior potencial de rentabilidade e liquidez, como a soja. No Mato Grosso, maior produtor regional, a previsão de queda de 25,9% da produção em relação a 2025. Na Região Norte também há previsão de uma menor produção em relação a 2025, de 7,0%, devendo a produção alcançar 1,1 milhão de toneladas, com a principal contribuição sendo do Tocantins, que estimou uma produção de 688,3 mil toneladas para 2026, declínio de 5,5% em relação ao volume colhido em 2025.

CAFÉ (em grão) A produção brasileira, considerando-se as duas espécies, arábica e canephora, foi estimada em 3,7 milhões de toneladas, ou 61,8 milhões de sacas de 60 kg, acréscimos de 2,4% em relação ao mês anterior e de 7,3% em relação ao volume produzido em 2025.

Para o café arábica, a produção estimada foi de 2,5 milhões de toneladas ou 41,6 milhões de sacas de 60 kg, aumento de 0,3% em relação ao mês anterior. Para a safra de 2026, aguarda-se uma bienalidade positiva, com crescimento natural da produção em função das características fisiológicas da espécie. A safra cafeeira de 2026 inicia-se com grandes expectativas, uma vez que os problemas climáticos nas principais Unidades da Federação produtoras, até o presente momento, mostraram se pontuais, diferentemente de 2025.

Os maiores produtores do café arábica, em 2026, devem ser: Minas Gerais, com 1,7 milhão de toneladas ou 29,5 milhões de sacas de 60 kg, aumento de 0,6% em relação ao mês anterior e de 15,2% em relação a 2025, participando com 70,8% do total nacional dessa espécie; São Paulo, com 320,0 mil toneladas ou 5,3 milhões de sacas de 60 kg, declínio de 0,3% em relação ao mês anterior e crescimento de 12,5% em relação ao volume produzido em 2025, com participação de 12,8%; Espírito Santo, com 224,5 mil toneladas ou 3,7 milhões de sacas de 60 kg, declínio mensal de 0,3% e crescimento de 13,2% em relação a 2025, com participação de 9,0% na produção nacional e Bahia, com 94,8 mil toneladas ou 1,6 milhão de sacas de 60 kg, crescimento de 6,8% em termos anuais, com participação de 3,8% no total nacional.

Para o café canephora, a estimativa da produção foi de 1,2 milhão de toneladas ou 20,1 milhões de sacas de 60 kg, acréscimo de 7,0% em relação ao mês anterior e decréscimo de 4,1% em relação em relação ao volume produzido em 2025. A produção estimada para o café canephora, em 2025, foi recorde da série histórica do IBGE, portanto, uma base comparativa relativamente elevada. Embora, até o presente momento o clima esteja ajudando as lavouras, os produtores ainda se encontram receosos em relação ao comportamento das chuvas no primeiro quadrimestre de 2026.

Em dezembro, houve crescimento de 9,8% na estimativa da produção do Espírito Santo, alcançando 841,3 mil toneladas ou 14,0 milhões de sacas de 60 kg, e declínio de 3,5% em relação ao volume produzido em 2025. A produção capixaba deve representar 69,7% do total nacional a ser colhido em 2026. Na Bahia, a estimativa da produção foi de 133,1 mil toneladas ou 2,2 milhões de sacas de 60 kg, declínio de 23,0% em termos anuais, representando 11,0% do total nacional, assim como Rondônia, com uma estimativa de produção de 180,2 mil toneladas ou 3,0 milhões de sacas de 60 kg, representando 13,2% do total nacional. A estimativa da produção mineira foi de 29,5 mil toneladas ou 492,5 mil sacas de 60 kg, aumentos de 12,9% em relação ao mês anterior e de 0,5% em relação ao volume colhido em 2025, enquanto a do Acre foi de 7,0 mil toneladas, ou 116,2 mil sacas de 60 kg, crescimentos de 7,0% em relação ao mês anterior e de 5,1% em relação ao volume colhido em 2025.

FEIJÃO (em grão) O terceiro prognóstico para a produção de feijão para 2026, considerando-se as três safras, é de 3,0 milhões de toneladas, crescimento de 0,9% em relação à safra colhida em 2025. A 1ª safra deve produzir 985,5 mil toneladas; a 2ª safra, 1,3 milhão de toneladas e a 3ª safra, 764,5 mil toneladas.

O Paraná é o maior produtor brasileiro de feijão na 1ª safra, com uma estimativa de 191,1 mil toneladas, declínios de 4,4% em relação ao mês anterior (2º prognóstico) e de 36,7% em relação ao volume colhido nessa mesma safra em 2025. A produção paranaense deve representar 19,4% do total a ser colhido nessa 1ª safra. Minas Gerais é o segundo produtor, com 172,4 mil toneladas, crescimentos de 9,6% no comparativo mensal e de 8,7% no anual, devendo participar com 17,5% do total da safra. Outros produtores importantes são: Bahia, com 116,9 mil toneladas, aumento de 35,3% em relação a 2025; Goiás, com 94,6 mil toneladas, aumento de 2,8%; Ceará, com 79,9 mil toneladas, aumentos de 9,9% em relação ao mês anterior e de 44,4% em termos anuais; Piauí, com 79,5 mil toneladas, crescimento mensal de 151,2% e anual de 207,8%; Santa Catarina, com 60,6 mil toneladas, declínio de 22,2% em relação ao volume produzido em 2025; e Rio Grande do Sul, com 48,8 mil toneladas, declínios de 2,1% mensal e de 13,1% anual.

A estimativa da produção da 2ª safra aumentou 0,2% em relação ao 2º Prognóstico (novembro) e 0,5% em relação ao volume produzido na mesma safra de 2025. O maior produtor brasileiro de feijão dessa safra é o Paraná, com 553,5 mil toneladas, crescimento de 3,0% em relação ao 2º Prognóstico (novembro) e de 2,7% em relação ao volume colhido nessa mesma safra em 2025, devendo participar com 42,8% do total da safra, seguido pelo Mato Grosso, com 172,9 mil toneladas, aumento de 4,1% em relação ao volume colhido em 2025; Minas Gerais, com 164,5 mil toneladas, crescimento de 0,9% em relação ao 2º prognóstico e redução de 2,6% em relação a 2025; Bahia, com 85,8 mil toneladas, declínio de 14,9% em relação ao volume colhido em 2025; e Tocantins, com 80,3 mil toneladas, aumento de 0,6% em relação a novembro e declínio de 7,5% em relação a 2025.

Para a 3ª safra, a estimativa da área de plantio alcançou 284,5 mil hectares, aumento de 0,9% em relação ao mês anterior (2º prognóstico) e declínio de 0,5% em relação a 2025. A estimativa da produção declinou 2,6% no comparativo mensal e 1,1% no anual. Os maiores produtores brasileiros do feijão, nessa época, são: Goiás, com 256,3 mil toneladas, declínio de 1,2% em relação ao ano anterior; Minas Gerais, com 177,2 mil toneladas, crescimento de 20,9% em relação ao ano anterior; Mato Grosso, com 176,3 mil toneladas, declínio de 4,3% em relação ao ano anterior; e São Paulo, com 122,0 mil toneladas declínios de 14,1% em relação ao 2º prognóstico e de 20,7% em relação ao volume colhido nessa safra em 2025.

MILHO (em grão) – A estimativa para a produção de milho para 2026 é de 133,2 milhões de toneladas, aumento de 0,9% em relação ao 2º prognóstico e declínio de 6,0% ou menos 8,5 milhões de toneladas em relação à safra colhida em 2025. O declínio na estimativa da produção do milho em 2026, comparativamente a 2025, se deve devido à base de comparação elevada dessa última, uma vez que o clima beneficiou as lavouras na maioria das Unidades da Federação produtoras durante o 2º semestre de 2024 e 1º semestre de 2025, potencializando, dessa forma, a produtividade. Para o ano de 2026, apesar de um início de safra sem maiores problemas climáticos, pesam as expectativas quanto ao comportamento do clima durante o 1º semestre do ano corrente, que deve definir o volume da principal época de cultivo do cereal, a segunda safra, conhecida como “safra da seca”, por disponibilizar menores quantitativos de umidade para as lavouras, de um modo geral.

Para a 1ª safra, foi estimada uma produção de 28,7 milhões de toneladas, aumentos de 4,6% em relação ao 2º Prognóstico (novembro) e de 11,5% em relação ao volume produzido nessa mesma safra em 2025. Para a safra de 2026, aguarda-se um aumento de 6,1% na área plantada, já que a demanda pelo cereal vem crescendo muito no País, em face de sua utilização para a produção de etanol e para a produção do complexo de proteína animal, bem como para as exportações. Até o presente momento, não se tem notícias de restrições de chuvas nas principais Unidades da Federação produtoras do cereal, o que também reforça a possibilidade do aumento da produção do milho na safra de verão corrente.

Os maiores crescimentos nas estimativas da produção em relação ao mês anterior (2º Prognóstico) foram informados pelo Tocantins (7,8%), Maranhão (2,9%), Piauí (34,2%), Ceará (15,5%), Minas Gerais (12,2%), São Paulo (10,2%), Mato Grosso do Sul (4,1%), enquanto os declínios foram maiores em Rondônia (-1,4%), Espírito Santo (-8,1%) e Rio de Janeiro (-5,6%). O Rio Grande do Sul, maior produtor nacional de milho 1ª safra com 22,1% de participação, estimou um crescimento de 0,1% na produção em relação ao mês anterior e aumento de 19,9% em relação ao volume produzido em 2025, devendo alcançar 6,3 milhões de toneladas. Em Minas Gerais, segundo maior produtor de milho 1ª safra (17,6% de participação nacional), a estimativa da produção foi de 5,0 milhões de toneladas, aumentos de 12,2% em relação ao mês anterior e de 13,8% em relação ao volume colhido no mesmo período de 2025.

Para o milho 2ª safra, a estimativa da produção é de 104,6 milhões de toneladas, declínios de 0,1% em relação a novembro (2º Prognóstico) e de 9,9% em relação a 2025. O Mato Grosso é o maior produtor brasileiro de milho na 2ª safra, devendo alcançar 49,6 milhões de toneladas na safra 2026, e participar com 47,4% do total nacional. Essa terceira estimativa apresentou um declínio de 9,1% em relação ao que foi produzido nessa mesma safra em 2025, havendo a repercussão negativa do rendimento médio (-11,1%), enquanto a área a ser colhida apresentou um crescimento de 2,2%.

O segundo produtor brasileiro de milho 2ª safra é o Paraná, que deve alcançar uma 17,3 milhões de toneladas, declínios de 2,0% em relação a novembro (2º prognóstico), como também em relação ao volume produzido nessa mesma safra em 2025, devendo participar com 16,5% do total. Também são relevantes na produção do milho 2ª safra: Goiás, com 13,3 milhões de toneladas, participação de 12,7%; Mato Grosso do Sul, com 10,3 milhões de toneladas, participação de 9,8%; Minas Gerais, com 2,3 milhões de toneladas; São Paulo, com 2,3 milhões de toneladas; Tocantins, com 2,4 milhão de toneladas, crescimento de 6,5% em relação ao mês anterior (2º Prognóstico); Rondônia, com 2,3 milhões de toneladas, crescimento de 0,2% em relação ao mês anterior; Pará, com 1,3 milhão de toneladas; Sergipe, com 981,5 mil toneladas; Maranhão, com 904,7 mil toneladas; e Bahia, com 714,0 mil toneladas.

SOJA (em grão) – A terceira estimativa de produção para 2026 trouxe um reajuste mensal de 1,6% no volume total a ser colhido. A produção de soja em 2026 deve ter aumento de 2,5% em relação à safra anterior, totalizando 170,3 milhões de toneladas, o que caracterizaria novo recorde na produção nacional da leguminosa. O Estado do Rio Grande do Sul e algumas regiões do Paraná e do Mato Grosso do Sul tiveram, em 2025, parte da safra de soja frustrada em virtude das chuvas escassas e mal distribuídas durante o principal período de cultivo. A recuperação do rendimento médio dessas áreas em 2026 deve potencializar o alcance do novo recorde de produção da oleaginosa no País. A área total de produção de soja deve ser próxima de 48,0 milhões de hectares, o que representaria o aumento de 196,1 mil hectares na comparação com a área cultivada em 2025. Nesse levantamento mensal, houve ajustes mais significativos de produção nos Estados do Piauí (11,9%), Mato Grosso do Sul (10,4%), Ceará (6,2%), São Paulo (5,0%), Maranhão (4,0%), Tocantins (3,9%) e Rio Grande do Sul (1,3%).

No Mato Grosso, maior produtor nacional, que teve recorde histórico e respondeu por mais de um quarto da produção nacional em 2025, a estimativa da produção para 2026 é de 46,7 milhões de toneladas, o que representa uma redução de 6,8% em relação ao volume produzido na safra anterior. O Paraná estimou a segunda maior produção nacional, 22,1 milhões de toneladas, representando um crescimento de 3,6% na comparação com o volume produzido em 2025, o que seria a maior safra já alcançada no Estado. No Rio Grande do Sul, espera-se uma recuperação do rendimento médio em cerca de 57,5% na comparação com a safra anterior, que enfrentou severas restrições hídricas devido à ocorrência de estiagens no início de 2025. Portanto, se mantidas as condições meteorológicas favoráveis observadas até o momento, a expectativa é de que a quantidade produzida supere em 55,4% o volume colhido em 2025, totalizando 21,2 milhões de toneladas, superando, assim, o recorde de 20,4 milhões de toneladas alcançado em 2021. A produção em Goiás deve alcançar 18,7 milhões de toneladas, decréscimo de 7,9% em relação à safra anterior, quando o Estado alcançou recorde de produção. O Mato Grosso do Sul reavaliou, neste mês, sua estimativa de produção em 10,4% e estimou uma produção de 15,0 milhões de toneladas, incremento de 14,0% em relação ao volume produzido em 2025.

SORGO (em grão) – O terceiro prognóstico para safra 2026 é de 4,7 milhões de toneladas, aumento de 2,0% em relação ao 2º prognóstico (novembro) e queda de 13,0% sobre o obtido na safra 2025. Dentre as Regiões Geográficas, somente a Sul deve apresentar aumento de produção, 277,6%, apesar de sua produção ainda pequena, cerca de 15,1 mil toneladas. No Norte, a queda deve ser de 4,6%; no Nordeste, de 29,3%; no Sudeste, 16,4% e no Centro-Oeste, 8,9%. No Sul, aguarda-se pela recuperação da produção no Rio Grande do Sul que passou por sucessivos problemas climáticos nos últimos anos. A produção de sorgo deve corresponder a 1,4% do total nacional de grãos, oleaginosas e leguminosas, estando distribuída por 1,5 milhão de hectares plantados.

No comparativo entre prognósticos, dezembro e novembro, houve variação positiva na produção. Todas as Regiões geográficas tendem a aumentar suas produções, a exceção da Centro-Oeste em que a estabilidade predomina. No Sul, a variação foi de 39,9%. No Sudeste, a produção deve aumentar 1,5%, dadas as reavaliações de São Paulo. No Nordeste, aumento de produção de 23,0%, em decorrência do aumento na estimativa da produção do Piauí. No Norte, a variação de produção deve ser em torno de 2,7%, puxando esse aumento o Tocantins.

Fonte: IBGE

VEJA TAMBÉM:

- Suínos: Acordo UE-Mercosul abre oportunidade para o BR; efeito deve ser limitado

- Safra de café: Uso de biológicos impulsiona retomada de 70,7 milhões de sacas

- Fertilizantes: IPCF sobe em dezembro e encerra média anual positiva em 1,18

ℹ️ Conteúdo publicado por Myllena Seifarth sob a supervisão do editor-chefe Thiago Pereira

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.