A colheita brasileira em 2022, por sua vez, foi recorde, o que contribuiu para que a disponibilidade interna ficasse superior a 17 milhões de toneladas.

As negociações de trigo no Brasil seguiram em ritmo lento em fevereiro. Além do carnaval, muitos agentes de moinhos estavam afastados do mercado, sinalizando estar abastecidos. Outros demandantes estavam atentos à possível necessidade de produtores e de cooperativas de liberar espaço de armazenagem para a chegada mais intensa da safra verão. Isso, por sua vez, pode pressionar os valores.

No geral, agentes de indústrias nacionais buscaram se estocar, diante de preocupações com a safra argentina – o país vizinho teve perdas expressivas na temporada de 2022 e, com isso, os excedentes exportáveis recuaram.

A colheita brasileira em 2022, por sua vez, foi recorde, o que contribuiu para que a disponibilidade interna ficasse superior a 17 milhões de toneladas, caso as importações ainda fiquem próximas de seis milhões de toneladas.

No Brasil, em relatório divulgado em fevereiro, a Conab indicou que a colheita da safra de 2022 (portanto, já encerrada) somou 10,55 milhões de toneladas, expressiva alta de 37,4% frente à temporada de 2021 e um recorde.

A produtividade esteve 22% maior que a da safra anterior, indo para 3,4 toneladas/hectare. A expectativa do volume importado foi novamente reduzida, passando de seis milhões de toneladas para 5,8 milhões de toneladas de agosto/22 a julho/23, 4,6% menor que na temporada passada.

Com a maior produção nacional, a disponibilidade interna foi elevada para 17,07 milhões de toneladas, e o consumo doméstico, para 12,39 milhões de toneladas. Em termos globais, o USDA elevou a produção mundial, o consumo e os estoques finais da safra 2022/23 entre os relatórios de janeiro e fevereiro.

A produção mundial está projetada em 783,79 milhões de toneladas, 0,3% maior que os dados de janeiro e 0,6% acima da temporada passada. No mês, a elevação foi relacionada principalmente às maiores estimativas da Austrália e da Rússia.

A estimativa de consumo mundial subiu 0,2% no comparativo com o relatório anterior, indo para 791,16 milhões de toneladas, contudo, ainda é 0,2% menor que a da safra 2021/22, e superior à produção global.

Os estoques de passagem foram previstos em 269,3 milhões de toneladas, avanço de 0,4% no mês, mas ainda são os menores dos últimos seis anos.

Preços internos

Em fevereiro, os preços do trigo estiveram em queda na maioria das regiões acompanhadas pelo Cepea.

A pressão sobre os valores vem da maior disponibilidade do cereal no spot nacional – vale lembrar que a colheita foi recorde – e do menor interesse de compra por parte de moinhos. Os negócios têm sido pontuais.

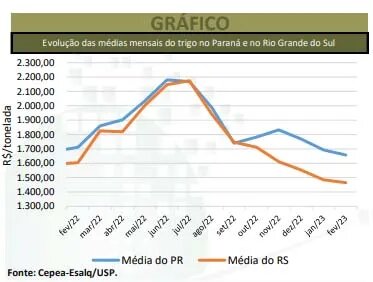

O preço médio do trigo no mercado disponível no Paraná foi de R$ 1.657,16/t, queda de 2,1% frente ao de janeiro e 3,1% menor em relação a fevereiro de 2022.

No Rio Grande do Sul, a média foi de R$ 1.464,73/t, redução de 1,3% frente à de janeiro e 8,7% inferior na comparação com fevereiro de 2022.

Em São Paulo, a média em fevereiro foi de R$ 1.793,07/tonelada, baixa de 1,2% no mês, porém, elevação de 0,2% em um ano.

Em Santa Catarina, a média mensal foi de R$ 1.614,97/t, com avanço de apenas 0,1% em relação a janeiro, mas queda de 2,8% em um ano. Em relação ao farelo de trigo, os preços subiram 5,4% para o a granel e 1,6% para o ensacado, evidenciando um aquecimento na demanda. No caso das farinhas, as cotações apresentaram leves reduções no mês, já que a demanda segue baixa.

Balança comercial

De acordo com dados preliminares da Secex, nos 18 dias úteis de fevereiro, as importações somaram 291,6 mil toneladas, contra 498,7 mil toneladas em fevereiro/22. Em relação ao preço de importação, a média de fevereiro/23 esteve em US$ 360,8/t FOB origem, 27,1% acima da registrada no mesmo mês de 2022 (de US$ 283,9/t).

Quanto às exportações, o Brasil embarcou 536,7 mil toneladas em fevereiro, contra 820,2 mil toneladas em todo o mesmo mês do ano passado, segundo a Secex.

Os preços de exportação registraram média de US$ 325,6/t FOB porto no mês, 9,4% acima dos verificados em fevereiro de 2022 (US$ 297,7/t).

Internacional

As altas do primeiro vencimento nas Bolsas de Chicago e de Kansas foram de 1,0% e 4,3%, respectivamente, em comparação a janeiro, com médias de US$ 7,5180/bushel (US$ 276,24/t) para o Soft Red Winter na CBOT e de US$ 8,8021/bushel (US$ 323,42/t) para o Hard Winter em Kansas.

A alta foi relacionada às más condições das lavouras do maior estado produtor de trigo dos Estados Unidos, o Kansas, e à intensificação de ataques da Rússia em território ucraniano.

Fonte: Assessoria Cepea

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.