Se a economia doméstica for “menos ruim do que a esperada”, é possível que haja espaço para preços maiores que os indicados atualmente para o boi gordo.

A Carta Boi de abril abordou a questão de que cada ano é único, no sentido de que considerar um ano atípico porque teve mais surpresas do que “de costume” não teria fundamento.

Passamos por alguns pontos que devem influenciar o mercado neste ano e ao final foi feito um comentário de que os contratos futuros podem estar pessimistas quanto aos preços. Desde a sua publicação, quando a cotação do contrato futuro de outubro estava em torno R$186,00/@, esta já atingiu algo em torno de R$198,00 e atualmente está em R$193,00/@. Ninguém tem bola de cristal e este comentário foi apenas para prosseguir com o raciocínio da última edição, até porque uma valorização de R$7,00/@ não é grande coisa pela volatilidade recente da cotação do boi gordo.

Concentraremos esta análise nas variações históricas entre maio e outubro e o que tem sido observado atualmente. Neste momento o leitor deve ter percebido o paradoxo, de quem acabou de falar que o cenário é incerto, e normalmente é, vir falar de variações históricas. É bem isso mesmo.

Algumas ponderações

A incerteza está aí, no boi, na economia, nas eleições (aqui e nos Estados Unidos), na pandemia.

Além da questão geopolítica e cambial, as eleições nos Estados Unidos afetam a posição do presidente, tanto frente à China, endurecendo relações, como exigindo a reabertura de frigoríficos, com medo da inflação dos alimentos, com seu custo eleitoral (o custo social é infinitamente mais relevante, mas a análise aqui é da atitude por votos, por isso a frieza do raciocínio).

Outro ponto, por exemplo, não há garantia que não haverá uma segunda onda de casos em países que estão reabrindo a economia. Até porque, se o vírus foi “contido”, sem vacinação, a população continua sem imunidade e acreditar que um patógeno, que se espalhou como este o fez, deixou de circular em um país ou região requer uma boa dose de otimismo.

Aqui não estamos abordando o tema sobre qual estratégia seria a melhor para o ataque à pandemia, apenas ponderando que o “vencer” o vírus, sem vacinação ou um tratamento “definitivo” pode ser prematuro (em qualquer país).

Nota: Há grupos de maior risco que precisam se cuidar, existe uma parcela enorme da população que não tem renda sem trabalhar por um dia, mas também há limitações de leitos, e por aí vai. Com isso, declarar uma certeza sobre ações nesta hora demonstra desconhecimento e falta de empatia, seja qual for o “lado defendido”.

A covid-19 foi citada porque ela tem definido praticamente tudo, direta ou indiretamente. Sua ocorrência afundou o preço do petróleo, por causa da expectativa de queda na demanda, assim como a existência de casos paralisou plantas frigoríficas nos Estados Unidos. No Brasil houve interrupções em algumas plantas de menor porte.

No entanto, no início do surto, a queda da demanda determinou a suspensão de atividades de indústrias maiores, não motivadas por casos de infecção, mas em função de férias coletivas, e por aí vai.

Voltando ao tema

Após este preâmbulo, voltamos ao centro do tema. Mesmo com esta incerteza, da qual pinçamos apenas um ou outro ponto, todo ano temos a entressafra (mais sutil, ou mais forte), todo ano o pecuarista prefere lucro a prejuízo (viabilidade do confinamento afetando volume de gado de cocho). Da mesma forma, quando o bezerro está caro para quem compra, o vendedor, em geral, está animado e retém fêmeas, e assim por diante.

Com isto, uma análise histórica de variações de preços, com a ponderação de pontos importantes motivados pela conjuntura nos ajudam, sim, a vislumbrar o que vem por aí.

Projeções são úteis. O que não se pode é usá-las como gabarito para o futuro e tentar explicar ou justificar o porquê de elas não terem se concretizado, isso é ingenuidade ou desonestidade. Vamos aos números.

Variações entre maio e outubro

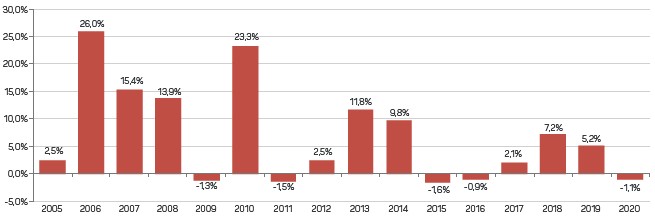

Com os preços médios de maio e outubro para o histórico e os negócios na B3 na tarde de 11/5 como referência, fizemos a figura 1. Nela há as variações entre maio e outubro desde 2005 e o projetado para 2020.

Figura 1. Variações de preços do boi gordo entre maio e outubro e o projetado para 2020.

O mercado projeta a quarta pior variação da série. O cenário caótico causado pela pandemia pode ser uma justificativa, sem dúvida. Mas focando nos efeitos de maneira mais restrita à cadeia pecuária, os impactos na demanda doméstica têm atenuantes importantes.

O patamar cambial, aqui não só pela pandemia, mas pelo palanque que tem surgido ao redor do tema (ainda mais incerteza que no mundo pandêmico), além da redução da taxa de juros. Com isto, o real perdeu valor, nosso produto barateou.

Na primeira semana de maio, as exportações diárias de carne bovina foram em média 89,3% maiores que no mesmo período de 2019. A China continua afetada por outra epidemia, no caso a peste suína africana, que desde 2018 assola o país, maior produtor da proteína, com cerca de metade do rebanho mundial até o início da doença.

A reposição e o milho (mesmo com a trégua em abril) valorizados estão apertando a conta e, frente aos valores do mercado futuro, o resultado do confinamento não está atrativo, o que deve afetar a oferta de gado de cocho.

A propósito, o mercado chinês, que demanda gado com até 30 meses, depende muito da oferta de gado confinado, para atender os requisitos de idade.

Com isto, é possível que o mercado futuro ainda esteja pessimista. Ou, em outras palavras, ele está colocando todas “as fichas” na magnitude da redução do consumo, que ocorrerá, por causa da pancada na economia e emprego.

Vale lembrar que mesmo com toda a crise atual e com proteínas alternativas apertando pelo lado da substituição, as cotações do boi gordo seguraram as pontas relativamente bem.

- Conheça o Agro de US$ 1,8 trilhão que alimenta a Copa do Mundo em 2026

- Alerta: frio intenso traz geadas amplas no Sul e chuva forte ameaça áreas produtivas

- Chaco Paraguaio deixa isolamento histórico, vira potência do agro e atrai corrida bilionária por terras

- Conheça a parte do frango que parece incomum, mas fatura R$ 221 milhões na China

- Conheça as 10 finalistas que disputam a coroa de Rainha de Barretos 2026

Considerações finais

A demanda doméstica não deve melhorar em 2020, embora a tendência seja de alguma recuperação, frente ao cenário atual de paralisação, à medida que a economia volte a rodar com mais “normalidade”.

Desemprego e impactos de médio prazo ficarão, mas o aumento no fluxo de estabelecimentos e pessoas, quando ocorrer definitivamente, vai ajudar.

Exportações estão bem e a tendência, com dificuldades em outros exportadores, é que continuem positivas.

Do lado da oferta, devemos ter mais um ano de retenção de fêmeas. Um cenário de aumento de fêmeas nos abates neste primeiro trimestre ainda não descartaria a conjuntura esperada para o ano.

Isto porque tamanho foi o chacoalho na cadeia, com exportações ganhando força (possivelmente mais novilhas para a China), retenção geral em função da pressão de baixa, mesmo se este trimestre vier com aumento da participação das fêmeas abatidas, não descartaria ainda retenção no consolidado de 2020.

Em resumo, se a economia doméstica for “menos ruim do que a esperada”, é possível que haja espaço para preços maiores que os indicados atualmente para o boi gordo.

Fonte: Scot Consultoria