Em rara entrevista, fundador e presidente do conselho da Marfrig disse à Bloomberg News que o plano é colocar a BRF para ‘fazer o básico’ e que mira retomar margens de 15%; Podemos ver uma fusão das duas gigantes da carne?

Bloomberg — Para o empresário bilionário do setor de carnes Marcos Molina dos Santos, ainda não é hora de dar o último passo para a fusão das operações das duas gigantes de proteína animal, a Marfrig (MRFG3) com a BRF ( BRFS3 ) . Mas agora pelo menos ele está mais aberto para falar sobre o assunto.

Em 2019, como fundador e presidente do conselho da Marfrig, ele não conseguiu fechar um acordo de fusão com a BRF, uma das maiores exportadoras de aves do mundo, apesar da promessa de R$ 1 bilhão em sinergias. Questões de governança impediriam a conclusão da operação.

Hoje, as duas companhias são o que Molina chama de “empresas irmãs”: elas apoiaram o mesmo prédio, um balanço e Molina como presidente de seus respectivos conselhos. Mas as operações e as ações solo.

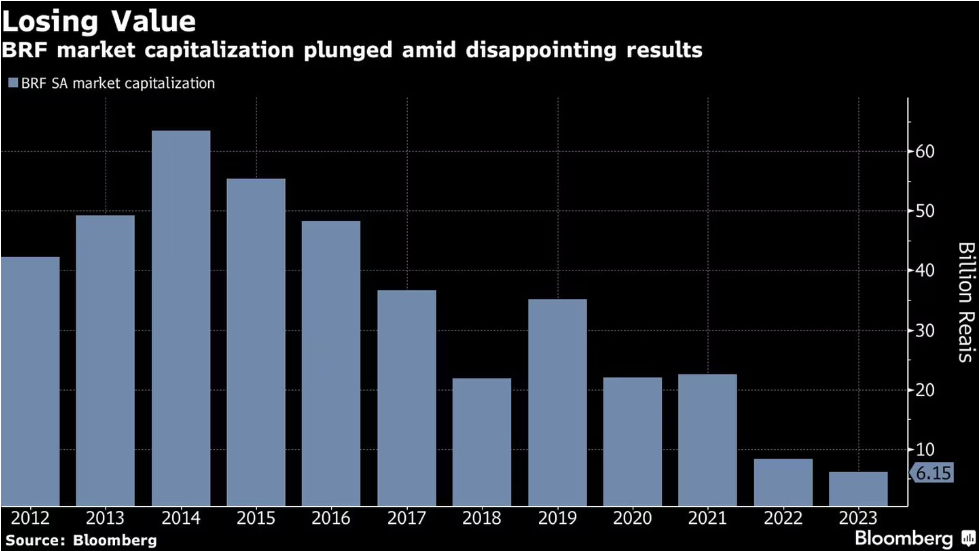

Em rara entrevista, Molina, 53 anos, disse à Bloomberg News que seu foco neste ano é melhorar as margens da BRF, que viu o preço de suas ações despencar após prejuízos trimestrais consecutivos.

“A primeira coisa é garantir a empresa”, disse ele, acrescentando que tanto a BRF quanto a Marfrig devem focar em suas próprias operações em 2023. “Depois, há movimentos estratégicos que podemos fazer no futuro”, afirmou Molina em seu escritório em São Paulo na semana passada.

Uma combinação das duas empresas criaria a quarta maior empresa de alimentos do mundo em receita, rivalizando com a JBS ( JBSS3 ) e a Tyson Foods ( TSN ).

A seguir, os principais trechos da entrevista, que foram condensados e editados para maior clareza e densidade:

O senhor tem planos de aumentar a participação da Marfrig na BRF?

Eu estou limitado na “pílula de veneno”.

Mas o senhor poderia pedir um waiver ao conselho, correto?

Poderia. Mas isso significa colocar mais dívida na Marfrig em um cenário incerto. Ainda temos um cenário de guerra, os [ preços de ] ainda grãos estão altos, as taxas de juros subiram e o caso Americanas ( AMER3 ) deu uma abalada no mercado brasileiro. Agora ainda temos essa crise bancária global que deixa o acesso ao dinheiro mais difícil. Então eu não tenho pressa para fazer isso.

As ações da BRF estão 70% abaixo do preço que o senhor pagou para ter um terço da empresa. Isso não é uma oportunidade?

O valor da empresa hoje é barato? Eu não estou preocupado em me aproveitar de um ativo que está barato. A primeira coisa é consertar a empresa. Depois, há movimentos estratégicos para a gente fazer no futuro. Mas hoje não dá para fazer um movimento com esse cenário incerto.

Então uma fusão entre BRF e Marfrig é algo que o senhor não vê futuro?

As duas empresas têm muitas sinergias. Mas, no momento, cada uma está focada em seu negócio. São empresas irmãs. E a irmã começa a fazer algum benchmark para trocar ideia junto com ela, uma simulação de frete para ver se junto conseguiria um valor mais baixo… Começa alguma coisa. Mas agora o mais importante é não tirar o foco de cada empresa. Neste ano, quero foco operacional em cada uma.

Hoje as empresas se beneficiam de algum ganho de sinergia?

No passado, quando discutíamos uma fusão, as estimativas apontavam para R$ 1 bilhão em sinergias. Mas para chegar a essa sinergia temos que fazer o básico na BRF.

No quarto trimestre, a margem Ebitda da BRF superou a da Seara, sua principal rival, pela primeira vez em um ano. As margens continuaram em 2023?

Estamos voltando ao que a BRF foi em 2019 e que, por vários motivos, ela acabou piorando. Com uma nova gestão muito mais próxima do nosso perfil — que é operacional — tivemos ganhos de eficiência. Não podemos esquecer que a BRF passou por dois anos de alta nos preços dos grãos.

O senhor vê os preços dos grãos caindo?

Sim, vejo um cenário muito mais favorável para os custos dos grãos a partir do segundo semestre e no ano que vem.

Quando a BRF encorajada a entregar melhores resultados?

Os resultados não vêm no primeiro ano. Demora dois ou três anos para fazer um turnaround em uma empresa. Levamos anos para fazer isso na Moy Park e na Keystone [ empresas adquiridas pela Marfrig e vendidas posteriormente ]. E vejo muito mais oportunidades na BRF do que em qualquer outra empresa que compramos no passado. É uma empresa brasileira e um negócio que já usamos, diferente das outras. Temos a intenção de que vamos conseguir. É apenas uma questão de quando.

Qual é o nível de lucro ideal para a BRF?

Nosso principal objetivo é trazer a empresa de volta às margens em torno de 15% reportadas entre 2015 e 2016. Mas também depende das condições de mercado, como preços de grãos e demanda de carne. A BRF tem ativos muito valiosos no Brasil e no Oriente Médio.

Por que vocês decidiram vender a divisão de pet food, que tem margens maiores do que outros negócios?

A BRF tinha como prioridade fazer o básico. Claro que a venda, que deve levantar cerca de R$ 2 bilhões, vai reduzir a alavancagem — e isso é bom num momento de custo financeiro alto. Mas também é bom porque a empresa vai fazer o básico.

A BRF não tinha energia e cultura para investir em pet food e competir com gigantes como Mars e Nestlé. A capacidade de produção da BRF é 20% ociosa. Precisamos melhorar isso, obter mais de suas marcas valiosíssimas, que são Sadia e Perdigão.

A BRF planeja vender outros ativos para reduzir ainda mais a alavancagem, como o negócio de margarinas?

Não. A BRF não precisa vender mais ativos porque a dívida, de cerca de R$ 15 bilhões, não é tão grande em comparação com o tamanho da empresa. Decidimos vender apenas ativos non core . Acabamos de vender uma fazenda inativa de um projeto antigo por R$ 110 milhões. Quando a BRF voltar a ter uma eficiência adequada, o endividamento cairá para um patamar próximo à média do setor, em torno de 2 ou 2,5 vezes o Ebitda.

Quando você espera concluir a venda de ração para animais de estimação?

Provavelmente neste trimestre.

Como foi sua recente viagem à China com a perda do governo brasileiro? O setor de carnes obteve o que esperava?

Tive a reabertura das exportações de carne bovina do Brasil, o que vai favorecer a Marfrig porque é a empresa que tem mais plantas habilitadas a exportar para a China. Todas as reuniões com o GACC [ autoridades sanitárias chinesas ] foram muito boas. Com a volta do presidente Lula à China, eles acabam de costurar isso. A BRF ainda tem duas plantas suspensas por causa da covid, a de Lucas do Rio Verde (MT) e de Rio Verde (GO), que estamos pedindo a reabilitação. Já preenchemos o que eles mandaram e esperamos a reabertura. Antes, nem o eles mandavam.

Qual é a perspectiva para os frigoríficos dos EUA este ano?

Estamos otimistas. A temporada de churrasco está começando e a demanda deve melhorar. Aquelas margens de 21% [ reportadas pela National Beef, controlada pela Marfrig, em 2021 ] não voltam mais. Devem aumentar para um dígito baixo, um pouco acima de 5%. Mas, nos EUA, com uma margem de um dígito baixo você converte quase todo o Ebitda em caixa. É uma operação muito geradora de caixa.

Com informações da Bloomberg

Missão oficial promoveu a cooperação internacional, apresentou políticas públicas brasileiras para a agricultura de baixa emissão de carbono e ampliou o diálogo com investidores e parceiros internacionais. A transição de liderança foi formalizada em ato protocolar conduzido pelo Ministério do Desenvolvimento Agrário e Irrigação do Peru. As linhas destinadas à aquisição de café, por meio do FAC, e ao capital de giro para indústrias de torrefação, industrias de café solúvel e cooperativas terão taxa de 13,0% ao ano. O bloco regional formado por Argentina, Brasil, Paraguai e Uruguai assinou em janeiro um acordo comercial com a UE. O secretário-executivo do Mapa, Cleber Soares, apresentou a experiência brasileira em inovação, transformação digital e sistemas de produção sustentáveis durante o segmento ministerial da conferência. Continue Reading Mapa destaca inovação e agricultura inteligente durante conferência global da FAO Empresa paranaense, com mais de 90 anos de atuação na indústria farmacêutica, estreia no segmento veterinário de alta performance com a marca NaturaEquus, voltada ao desempenho, bem-estar e saúde de equinos Brasil reforça liderança em sustentabilidade e inovação agropecuária na London Climate Action Week 2026

Brasil assume a presidência da Plataforma de Ação Climática na Agricultura para a América Latina e o Caribe

Funcafé tem juros definidos para a safra 2026/2027 e reforça apoio estratégico à cafeicultura brasileira

Acordo Mercosul-UE ainda apresenta problemas a serem resolvidos, diz ministro alemão

Mapa destaca inovação e agricultura inteligente durante conferência global da FAO

WP Lab mira mercado bilionário e lança medicamentos para cavalos de alta performance