Doze instituições financeiras, cujos nomes não são revelados, não cumpriram as exigibilidades e, por isso, tiveram que pagar quase R$ 180 milhões, cobrados pelo BC em agosto.

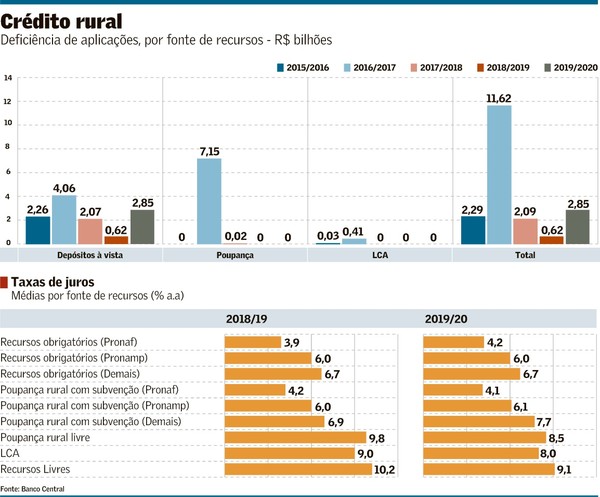

Apesar dos desembolsos recordes de recursos na safra 2019/20, que alcançaram R$ 191,8 bilhões, os bancos mais uma vez não conseguiram emprestar todo o dinheiro que são obrigados a destinar ao crédito rural com juros controlados. O déficit na aplicação do chamado “direcionamento” chegou a R$ 2,9 bilhões na temporada passada, ante cerca de R$ 620 milhões no ciclo 2018/19, conforme dados do Banco Central.

Doze instituições financeiras, cujos nomes não são revelados, não cumpriram as exigibilidades, principalmente por causa da falta de capilaridade em alguns polos agrícolas e dos custos e burocracias para operar no segmento. Por isso, essas instituições, juntas, tiveram que pagar quase R$ 180 milhões, cobrados pelo BC em agosto.

A deficiência se concentrou na aplicação dos depósitos à vista do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), que não contam com equalização. Dos R$ 11,2 bilhões que os bancos deveriam aplicar por essa subexigibilidade, R$ 1,9 bilhão não foram emprestados.

Já os recursos de outras fontes com exigibilidades – poupança rural, com subvenção do Tesouro, e Letras de Crédito do Agronegócio, com juros livres -, tiveram desembolsos acima do obrigatório. O cenário é parecido desde 2017, quando o BC passou a cobrar pelo não cumprimento do direcionamento.

Em 2019/20, os bancos tiveram que direcionar 30% dos depósitos à vista (R$ 56,2 bilhões) e 60% da poupança (R$ 106,1 bilhões) ao crédito rural. Os percentuais caíram para 27,5% e 59%, respectivamente, em 1º de julho, mas o índice que precisa ser emprestado para pequenos e médios produtores subiu de 45% para 50%. “Aumentou a dificuldade. Teremos mais sobras de recursos e deficiência para atender o mercado”, diz uma fonte de um banco privado.

Em reunião com o Conselho Superior do Agronegócio da Federação das Indústrias do Estado de São Paulo (Fiesp) este mês, o presidente do BC, Roberto Campos Neto, reforçou que a meta do governo é continuar reduzindo o direcionamento. A ideia era cortar para 25% a exigência dos depósitos à vista, mas a pandemia atrapalhou e o ajuste foi adiado para 2021. Em 2017/18, eram 34%.

Mas a redução não significa, necessariamente, menos dinheiro a taxas controladas para os produtores. Em meio à pandemia, os depósitos à vista e na poupança rural cresceram. “A base de captação aumentou de 15% a 20%. A redução teria que ser mais drástica. Vai sobrar de novo”, afirma Carlos Aguiar Neto, diretor de Agronegócios do Santander.

O governo aposta na estratégia para baixar os custos gerais do crédito rural e atrair outras instituições para esse mercado. “Há uma vontade de diminuir e focar melhor os direcionamentos. Já são obrigações demais para os bancos, e isso encarece o crédito, já que a maioria não tem capilaridade para atuar no segmento”, diz Rogério Boueri, subsecretário de Política Agrícola e Meio Ambiente do Ministério da Economia. “Queremos colocar mais equalização para o Pronaf, tirá-lo da exigibilidade, e fazer com que o grande produtor possa se financiar no mercado privado”, afirma.

As instituições financeiras reclamam de custos e burocracia sobretudo nas operações voltadas a pequenos produtores, que têm “ticket muito baixo”, o que faz com que o processo não seja rentável, segundo outra fonte do setor bancário.

As diversas etapas do processo – enquadramento, contratação, condução, fiscalização e prorrogação dos financiamentos – e a necessidade de estruturar equipes para operacionalizar o Programa de Garantia da Atividade Agropecuária (Proagro) e o Programa de Garantia de Preços para a Agricultura Familiar (PGPAF) aumentam gastos e tiram atratividade, conforme essa fonte.

As dificuldades aumentaram na safra passada porque as instituições com maior capilaridade, como o Banco do Brasil, preferiram usar recursos do compulsório da poupança ao invés de captar o dinheiro das que não conseguem cumprir as exigibilidades. Mesmo assim, mais de R$ 16 bilhões foram negociados por meio do depósito interfinanceiro (DIR).

Segundo o BC, a redução da taxa Selic e dos juros dos financiamentos ofertados com recursos não direcionados provocaram uma migração gradativa dos produtores para essas fontes, que não têm os custos de observância exigidos nas exigibilidades ou no crédito subvencionado.

O BC diz que a conjuntura econômica abre espaço para novos ajustes e também vê problemas com o direcionamento. “A existência de créditos direcionados na economia como um todo produz externalidades negativas no mercado de crédito e na política monetária, e contribuem para o aumento do spread nas operações de crédito com taxas livres”.

Uma das instituições que não conseguiram aplicar todo o recurso foi a Caixa. O presidente do banco, Pedro Guimarães, reconheceu recentemente que foi preciso pagar uma “multa multimilionária” pela deficiência “inconcebível” nas operações do Pronaf.

Nesse contexto, governo, bancos públicos e privados e produtores continuam debruçados em soluções para reduzir custos. A avaliação é que as operações precisam ser mais flexíveis e fluidas para aumentar o número de players, inclusive fintechs, nesse mercado. A crítica é com o excesso de regras do Manual de Crédito Rural (MCR). “Está completamente defasado. Precisamos repensar o modelo de funding para emprestar aos agricultores”, opina uma pessoa que participa do grupo.

- Churrasco de codorna? Entenda por que a iguaria virou a nova febre entre os mestres churrasqueiros

- Bill Gates, carrapatos e alergia à carne: o que há de verdadeiro — e o que é teoria da conspiração

- Churrasco vira luxo nos EUA: preço da carne dispara e pecuaristas temem nova infestação

- Chinesa dona da maior granja de suínos do mundo prepara entrada no Brasil e mira Mato Grosso e Goiás

- China virou o centro do mercado global da carne bovina — e o Brasil sente isso todos os dias

Uma das opções é integrar bases de dados e dividir informações de quem acessa o crédito entre os bancos, para enxugar as ações que cada instituição tem que fazer individualmente. “É uma integração do ecossistema das informações do crédito rural”, conta outro participante do grupo. A meta é usar o Sistema de Operações do Crédito Rural (Sicor) do BC para fazer as pré-validações.

“Que o crédito rural seja tão fácil de contratar quanto o de veículo, no caixa eletrônico, e com prazo do crédito imobiliário. Que tenha a cara de 2020, sem as necessidades que existiam na década de 1960 e hoje são custos”, disse o diretor de Agronegócios do Itaú BBA, Pedro Fernandes, em recente audiência com a ministra da Agricultura, Tereza Cristina.

Fonte: Valor Econômico.