Em abril, o confinamento brasileiro aqueceu — e com ele, o custo de produção. A valorização da arroba estimulou a entrada de mais animais, elevando a demanda por insumos e pressionando o ICAP, principalmente no Centro-Oeste.

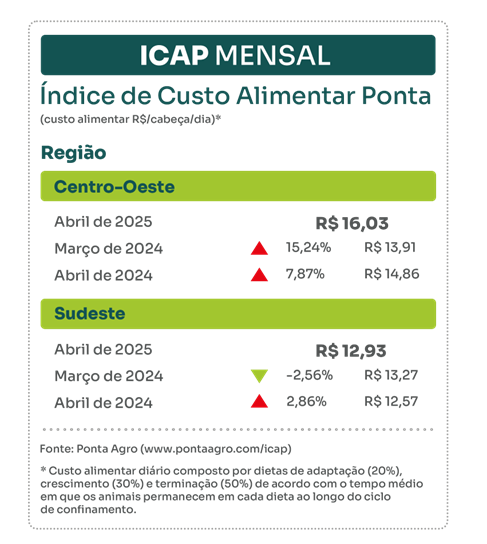

Em Abril de 2025, o Índice de Custo Alimentar Ponta (ICAP) registrou o valor de R$ 16,03 na região Centro-Oeste e R$ 12,93 na Sudeste. Na comparação com março, o ICAP teve alta de 15,24% no Centro-Oeste e queda de 2,56% no Sudeste. O comportamento contrastante entre as regiões ajuda a explicar a diferença. No Centro-Oeste, a valorização da arroba do boi gordo reacendeu o otimismo do mercado e impulsionou o fechamento de novos lotes, na expectativa de margens mais atrativas.

Esse movimento aumentou rapidamente a demanda por insumos nutricionais, com destaque para os alimentos energéticos, pressionando os custos das dietas. O milho, por exemplo, atingiu em março seu maior valor nominal desde 2022 e, apesar da previsão de uma safra recorde, os estoques curtos mantiveram os preços em alta em abril.

Já no Sudeste, os pecuaristas responderam de forma diferente. Com acesso a uma ampla variedade de ingredientes e coprodutos da agroindústria — como polpa cítrica, casca de soja e bagaço de cana —, a região tem adotado estratégias mais flexíveis nas formulações. Essa diversificação tem sido fundamental para conter os custos, especialmente em momentos de pressão sobre o milho.

Visão trimestral dos insumos por Região

Centro-Oeste

O aumento do ICAP no Centro-Oeste foi puxado pelos custos dos alimentos energéticos (+24,23%) e proteicos (+4,68%) em relação a março de 2025. Entre os insumos principais nas dietas de terminação, destacaram-se as altas no milho grão seco (+9,75%) e casca de soja (+2,66%). Entre os volumosos, os preços da silagem de milho (+7,97%) e do bagaço de cana (+8,00%) também subiram. Outro fator relevante foi o aumento no uso da “gordura protegida”, insumo energético de alta densidade, que, além de mais presente nas dietas durante esse mês, também apresentou alta de 32,96% no seu preço. O custo por tonelada de matéria seca da dieta de terminação, a mais cara do ciclo produtivo, fechou em R$ 1.355,52, alta de 6,28% sobre março.

Sudeste

No Sudeste, a queda nos custos dos insumos energéticos (-1,94%) contribuiu para a redução do ICAP. Entre os insumos de maior peso na dieta de terminação, destacaram-se as quedas nos preços da silagem de milho (-32,13%), bagaço de cana (-10,15%) e milho grão seco (-5,59%). Em contrapartida, houve aumento nos preços da casca de soja (+8,70%), polpa cítrica (+5,51%) e caroço de algodão (+4,58%). O custo por tonelada de matéria seca da dieta de terminação foi de R$ 1.259,47, leve retração de 0,32% frente ao mês anterior.

Porteira pra Fora x Porteira pra Dentro

Na comparação entre abril de 2025 e abril de 2024, o ICAP apresentou aumento nas duas principais regiões acompanhadas. No Centro-Oeste, a alta foi de 7,87% e no Sudeste, foi de 2,86%. O avanço nos custos alimentares acompanha o forte aquecimento do mercado pecuário, estimulado principalmente pela valorização expressiva da arroba do boi gordo no período. Em doze meses, a cotação da arroba subiu 50% no Centro-Oeste e 37% no Sudeste — patamares que reacenderam o otimismo entre os produtores e impulsionaram a entrada de animais no primeiro giro de engorda do ano.

Com o aumento do volume de animais confinados, cresceu também a demanda por insumos nutricionais. Esse movimento de mercado pressionou os preços de diversos ingredientes, com destaque para o milho, que teve valorização superior a 40% em relação ao ano anterior, servindo como referência para a tendência de alta em toda a cesta de alimentos. Com a chegada da safrinha, espera-se um aumento na oferta de milho, o que pode levar a uma estabilização ou até mesmo redução nos preços. No entanto, fatores como condições climáticas e demanda internacional continuarão influenciando o mercado.

Editorial

A fotografia de abril revela um mercado aquecido, porém mais caro. O desafio para os próximos meses será manter o equilíbrio entre produtividade, eficiência e margem em um cenário que exige ainda mais atenção à gestão dos custos e às estratégias nutricionais. Com base no ICAP do último mês, é possível estimar o custo da arroba produzida e prever a lucratividade do pecuarista.

A estimativa desse custo toma como base os valores médios observados nos clientes da Ponta Agro de cada região e que estão públicos no Report de Confinamento da Ponta: dias de cocho, total de arrobas produzidas e o percentual do custo de nutrição frente ao custo total.

Os custos estimados são de R$ 235,24 e R$ 205,25 por arroba produzida para Centro-Oeste e Sudeste, respectivamente. Trata-se de um patamar de custos que permite um lucro superior a R$ 850,00 por cabeça* na região Sudeste e superior a R$ 680,00 por cabeça* para a região Centro-Oeste, considerando apenas o preço de venda balcão.

Para ampliar as margens, além de melhorar a eficiência produtiva, o pecuarista deve buscar bonificações junto aos frigoríficos. Atualmente, o diferencial de preço do Boi China em relação à cotação balcão varia entre R$ 5,00 e R$ 7,50, dependendo da região produtora.

*Estimativa de lucratividade realizada com cotação de arroba balcão, sem a adição de bonificações por rastreabilidade, padrão de qualidade e protocolos de mercado.

VEJA TAMBÉM:

- México vai restringir fluxo de gado do sul e descarta fechar fronteira por causa da lagarta

- Custos de produção de frangos de corte e de suínos sobem em abril

- IZ celebra dia do Zootecnista, profissional essencial para a produção animal

ℹ️ Conteúdo publicado por Myllena Seifarth sob a supervisão do editor-chefe Thiago Pereira

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.