Mais uma crise na cadeia láctea brasileira e, como em várias outras vezes, o maior vilão são as importações vindas dos nossos vizinhos do Mercosul.

“Um placebo, substância inócua e/ou tratamento inerte, cuja ação teoricamente não deveria produzir qualquer reação, mas quando associada a fatores psicológicos, acaba produzindo efeitos de melhoria clínica em alguns indivíduos, por consequência da crença do paciente de que o tratamento aplicado a ele será eficaz”.

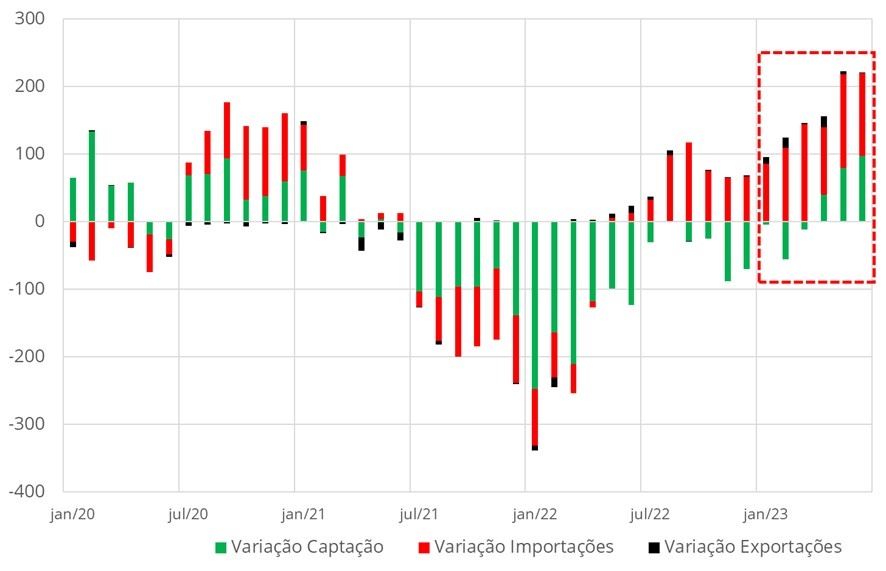

Mais uma crise na cadeia láctea brasileira e, como em várias outras vezes, o maior vilão são as importações vindas dos nossos vizinhos do Mercosul (Argentina, Uruguai e, pasmem, Paraguai!). Num ano em que o primeiro semestre mostrou uma queda no volume de vendas da cesta de lácteos no varejo da ordem de 4% (dado da Scanntech, apresentado no Fórum MilkPoint Mercado em Goiânia, no dia 01.08.2023), importações elevadas causaram grande “estrago” no mercado. O gráfico 1 mostra a variação mensal da disponibilidade de leite no primeiro semestre deste ano.

Gráfico 1. Variação mensal (ano corrente vs mesmo periodo do ano anterior – em milhões de litros por mês) de cada item da disponibilidade total de leite.

Observação: como a queda nas exportações no primeiro semestre de 2023 contribuiu para o aumento na disponibilidade total, o “sinal” da variação foi invertido para melhor ilustrar no gráfico.

Percebe-se que, na área destacada no quadro pontilhado, que o aumento da disponibilidade em 2023 veio, principalmente, dos volumes importados, ainda que no segundo trimestre do ano tenhamos observado um crescimento significativo (+4%) da produção em relação ao ano passado.

Entre janeiro e junho deste ano, são quase 800 milhões de litros a mais de leite no mercado brasileiro, equivalentes a praticamente 100 mil toneladas de leite em pó integral.

Neste sentido, o governo federal anunciou R$ 200 milhões para compra desse excedente de leite em pó no mercado, de forma a manter a sustentação de preços e mitigar a “crise” do setor. Este recurso equivale a cerca de 10 mil toneladas de leite em pó integral (a preços de venda da indústria no B to B hoje) – ou seja, a ação do governo vai resolver 10% do problema…

Ao mesmo tempo, na semana passada o governo federal anunciou medidas de contenção às importações de lácteos.

Em julho e agosto, a Camex revogou medidas que reduziram impostos de importação de produtos lácteos. Na sequência, no dia 15 de agosto, foi aprovado o aumento do imposto de importação de 12% para 18%, pelo período de um ano, para três produtos lácteos. Os produtos alterados são óleo butírico de manteiga, utilizado como ingrediente em queijos processados, outros produtos lácteos, molhos e pães; queijos de pasta mofada (azul) e outros queijos que apresentem veios obtidos utilizando Penicillium roqueforti; e queijos com um teor de umidade igual ou superior a 46% e inferior a 55%, em peso – massa macia.

Além disso, o governo federal decidiu revogar outra resolução que abrange 29 itens de produtos lácteos e tornava mais vantajoso comprar de países como Argentina e Uruguai. Uma decisão da gestão passada reduziu unilateralmente a tarifa externa comum (TEC) em 10%, por meio da Resolução Gecex 353, de 2022. Com isso, 29 produtos terão imposto de importação variando de 10,8% a 14,4%. Alguns exemplos dessa lista são: iogurte (14,4%); manteiga (14,4%); queijo ralado (14,4%); e doce de leite (14,4%).

Cerca de 71% do volume importado pelo Brasil em lácteos está na categoria leites em pó, que aparentemente não é contemplada por essas medidas de contenção. Outros 15% do volume de importações está na categoria queijos, na qual 64% dos volumes são de muçarela, item aparentemente não atingido pelas novas medidas do governo federal.

Assim, esperam-se poucos efeitos reais no mercado dessas medidas anunciadas pelo governo federal, tal como um medicamente placebo, resolvendo a psicologia da doença sem diretamente atacá-la.

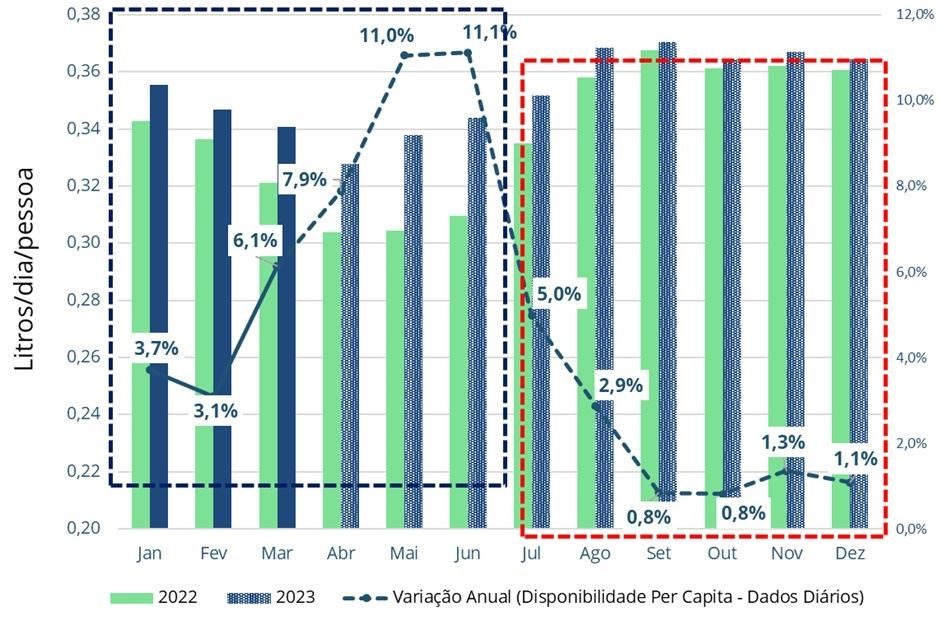

O que pode sim ter mais efeito no mercado nacional é a inversão das condições de oferta e demanda entre os dois semestres do ano. O gráfico 2 mostra a disponibilidade per capita no primeiro e no segundo semestre deste ano (de acordo com a projeção do MilkPoint Mercado) e a variação mensal em relação ao mesmo mês do ano passado.

Gráfico 2. Disponibilidade per capita de leite (2023 e 2023) e variação anual (sobre o mesmo mês do ano anterior).

Se as projeções do MilkPoint Mercado estiverem corretas, o cenário de mercado entre os dois semestres de 2023 pode mudar drasticamente, de um cenário com muito leite e pouca demanda (no primeiro semestre) para um cenário de oferta crescendo pouco e demanda em recuperação (pela baixa de preços que finalmente chegou no varejo e pelas melhores condições/projeções sobre a economia brasileira), no segundo semestre.

Fonte: MilkPoint

Quer ficar por dentro do agronegócio brasileiro e receber as principais notícias do setor em primeira mão? Para isso é só entrar em nosso grupo do WhatsApp (clique aqui) ou Telegram (clique aqui). Você também pode assinar nosso feed pelo Google Notícias

Não é permitida a cópia integral do conteúdo acima. A reprodução parcial é autorizada apenas na forma de citação e com link para o conteúdo na íntegra. Plágio é crime de acordo com a Lei 9610/98.

Trump diz que memorando com o Irã não é definitivo e mantém incertezas sobre negociações

Declaração do presidente norte-americano reforça cautela dos mercados diante das tensões no Oriente Médio e das negociações sobre segurança regional.

Financiamento para recuperação de 40 milhões de hectares ganha força e deve ser detalhado no FIAP 2026

Governo busca mobilizar recursos públicos e privados para ampliar a recuperação de áreas degradadas e aumentar a produção agropecuária sem necessidade de novos desmatamentos.

Preço interno do algodão segue mais vantajoso que paridade de exportação

Pesquisadores do Cepea destacam que lotes da safra de algodão 2025/26 já começam a chegar ao mercado spot, com destaque para origens de São Paulo e da Bahia.

Continue Reading Preço interno do algodão segue mais vantajoso que paridade de exportação

Chuvas afetam colheita de café, e quedas nos preços são interrompidas

Além de atrapalhar o ritmo dos trabalhos de campo, as chuvas nesta fase da colheita de café podem prejudicar também a qualidade dos grãos.

Continue Reading Chuvas afetam colheita de café, e quedas nos preços são interrompidas

Cotações do arroz seguem pressionadas por ampla oferta

A pressão esteve atrelada à ampla disponibilidade do cereal e às dificuldades na comercialização do arroz beneficiado.

Continue Reading Cotações do arroz seguem pressionadas por ampla oferta

JBJ e Fazenda Conforto desistem de negócio bilionário envolvendo megaconfinamento

Acordo avaliado em mais de R$ 1 bilhão não avançou e JBJ e Fazenda Conforto decidem encerrar tratativas que movimentaram o setor pecuário brasileiro, colocando fim a uma negociação bilionária que poderia criar um dos maiores projetos pecuários do mundo

Continue Reading JBJ e Fazenda Conforto desistem de negócio bilionário envolvendo megaconfinamento