Ainda envolta em um nevoeiro de indefinições, a regulamentação da compra de terras por estrangeiros no país é encarada pelo governo e por parte do agronegócio brasileiro como algo capaz de gerar bilhões em investimentos no setor. Mas, ainda que gere grandes expectativas positivas entre seus defensores e muita preocupação entre os opositores, apenas a mudança regulatória não é garantia de que a porção do território nacional nas mãos de investidores de fora aumentará a olhos vistos ou em ritmo acelerado.

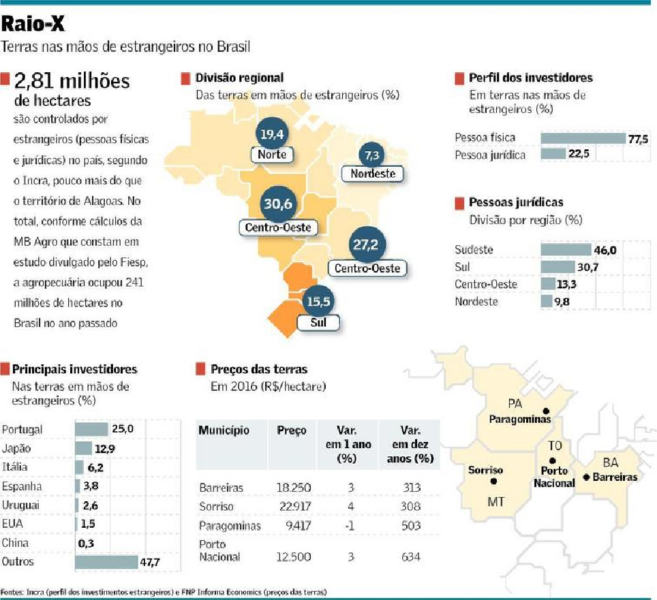

Conforme levantamento do Instituto Nacional de Colonização e Reforma Agrária (Incra), a área ocupada por estrangeiros em zonas rurais brasileiras (que incluem locais não agricultáveis) soma 2,81 milhões de hectares, um pouco maior que a do Estado de Alagoas, mas equivalente a apenas 1% da extensão total ocupada por atividades agropecuárias Brasil. O levantamento inclui propriedades em zonas rurais em geral, não apenas aquelas dedicadas à agropecuária, e espelha sobretudo uma situação estabelecida antes das travas estabelecidas pela Advocacia Geral da União (AGU), em 2010.

Dessa área detida por estrangeiros, 31% estão no Centro¬Oeste, que lidera a produção de grãos no país. E na região, de acordo com o levantamento, os portugueses representam 79% dos investidores de outros países em terras. Os portugueses, por sinal, ainda têm cerca de um quarto das terras em mãos de estrangeiros em todo o Brasil, seguidos pelos japoneses, com uma fatia de 12,9% ¬ em parte ampliada pelo Programa de Cooperação Nipo¬Brasileira para o Desenvolvimento dos Cerrados (Prodecer), estabelecido na década de 1970 pelos governos dos dois países para incentivar a produção de alimentos no bioma.

Os investimentos de pessoas jurídicas estrangeiras em terras brasileiras estão mais presentes no Sudeste, que puxa a produção brasileira de culturas como cana, café e laranja. No total detido por empresas de fora no país ¬ 631 mil hectares, conforme o Incra ¬, 46% estão nessa região. Vale ressaltar que, conforme o levantamento, a maior parte das pessoas jurídicas com capital estrangeiro que faz parte dessa lista tem CNPJ brasileiro.

Diante desse breve raio¬X (ver infográfico), de fato o potencial de expansão dos investimentos estrangeiros em terras no país, uma vez definidas as regras para tal (ver Contexto), parece ser bastante expressivo, embora a maior parte dos analistas e corretores que acompanham o mercado de terras no Brasil encare qualquer cálculo com ceticismo neste momento. Não é para menos. Enquanto avaliações privadas ventiladas até agora citam um potencial de investimentos de R$ 20 bilhões a R$ 50 bilhões, o governo já indicou que prevê a entrada de até R$ 72 bilhões apenas nos dois primeiros anos.

Se a avaliação do governo se confirmar, os novos investidores conseguiriam adquirir mais de 3 milhões de hectares em Sorriso (MT), por exemplo, considerando os atuais preços das terras na região ¬ pouco menos de R$ 23 mil o hectare, conforme a consultoria FNP Informa Economics. Ou seja, mesmo se investissem apenas nessa área valorizada os estrangeiros mais do que dobrariam sua presença em território brasileiro e passariam a deter uma área maior que a do Estado da Paraíba.

Mas é apenas um exemplo, já que certamente haverá restrições para coibir “invasões” do gênero. E também é preciso levar em conta que as atuais barreiras aos estrangeiros não impedem apenas investimentos em ativos agropecuários. Envolvem também empreendimentos imobiliários, mineração e mesmo segmentos industriais.

Apesar de alguns observadores projetarem uma inundação de aportes estrangeiros a partir da liberação, em um primeiro momento talvez o movimento não se reflita em preços. Segundo Marcio Perin, analista da FNP Informa Economics, entre o primeiro e o segundo ano após a mudança regulatória, o impacto no mercado poderá ser basicamente na liquidez, que anda muito baixa.

“Todos sabem que o mercado está com muitos produtores endividados e alavancados, precisando vender terras”, afirma. O recente ciclo de baixa das cotações das commodities ¬ que começou a ser revertido no ano passado, mas ainda não teve reflexos nos preços das terras ¬, ajudou a reduzir os ganhos dos produtores. Nesse cenário, alguns produtores chegar inclusive a pedir proteção judicial contra seus credores.

Segundo Perin, há algum tempo o mercado adotou como premissa que a liberação dos investimentos estrangeiros em terras no país acontecerá neste primeiro semestre, mas mesmo assim até agora não houve reação dos preços. “Se a liberação não acontecer em 2017, os preços poderão até cair”. Para ele, uma reação nos preços só ocorrerá se houver segurança política e jurídica e se as commodities não estiverem em baixa ¬ e isso apenas no médio prazo.

Mas mesmo só uma injeção de liquidez já daria uma boa mexida no mercado de terras, que no ano passado ficou às moscas. Aloisio Feres Barinotti, CEO da NAI Commercial Properties (corretora com foco no agronegócio), avalia que o volume de vendas poderia crescer entre 40% e 50% sobre os patamares considerados “normais” ¬ como o de 2015, quando a empresa negociou 147 mil hectares, por R$ 655 milhões.

O potencial de investimentos, porém, dependerá das restrições que serão impostas ¬ como costuma acontecer em todos os países com relevante produção agropecuária. Já defendida pelo ministro da Agricultura, Blairo Maggi, cuja família controla a maior trading de grãos de capital nacional (Amaggi), o estabelecimento de uma trava à aquisição de terras onde são plantadas culturas anuais como soja, milho e algodão poderá ser fundamental para a definição das estratégias estrangeiras.

“Se colocar essa limitação, praticamente mata o mercado. Sobrariam poucas opções, apenas em eucalipto, laranja, café e outras culturas menores”, afirma Perin. Outra alternativa seria a aquisição de terrenos hoje ocupados por pastagens, mas em geral os estrangeiros têm interesse em converter esses terrenos em lavouras de grãos, o que poderia ser proibido pelas novas regras.

Segundo o analista, a taxa de retorno da pecuária alcança no máximo 10% ao ano e não é suficiente para atrair capital estrangeiro, enquanto uma conversão de pastagem em lavouras de grãos levaria a taxa de retorno para 20% ou 30% ao ano após uma década de atividade.

Um segmento que poderia passar livre dessa limitação seria o de florestas, justamente um dos principais defensores da liberação. Nesse caso, o receio é com uma restrição à extensão a ser adquirida pelo investidor. “Com uma área de aproximadamente 8 milhões de hectares, a plantação de pinus e eucalipto para fins produtivos ¬ cujo ciclo de plantação e colheita leva sete anos ¬¬ requer área extensa”, diz Elizabeth de Carvalhaes, presidente executiva da Indústria Brasileira de Árvores (Ibá).

O câmbio pode ser outro fator limitador para a entrada de capital estrangeiro nas terras brasileiras. O americano Kory Melby, consultor agrícola baseado em Goiás, avalia que pelo patamar atual do dólar, de R$ 3,00 “o Brasil fica muito caro para qualquer retorno de investimento”. Para Melby, um dólar acima de R$ 3,50 já se torna mais atrativo, “assumindo que não haja restrições”.

Por Camila Souza Ramos

Fonte: Jornal Valor Econômico