O índice CRB, calculado pela Reuters e que engloba todas as categorias de commodities, ilustra esta valorização acentuada no período recente.

O mercado internacional de commodities encontra-se bastante aquecido e com preços em elevação. Isso é válido para as diversas categorias de commodities, como alimentícias, energéticas e metálicas.

O índice CRB, calculado pela Reuters e que engloba todas as categorias de commodities, ilustra esta valorização acentuada no período recente (Figura 1). Após uma forte queda no início do ano passado, com o surgimento da Covid-19, em junho de 2021, o índice atingiu o seu maior valor desde 2015.

Na comparação com junho do ano passado, a alta foi de 54% e em relação a janeiro de 2020, período pré-Covid, a elevação foi de 17%. Mas o que está motivando essa elevação no mercado mundial?

Estímulos fiscais

Um primeiro motivo que impulsionou o mercado de commodities é o volume de estímulos fiscais injetados na economia global. Estimativas do FMI indicam cerca de 13,8 trilhões de dólares em estímulos econômicos globais para proteger as famílias e as empresas dos efeitos negativos causados pela pandemia da Covid-19.

Obviamente que estes estímulos variaram de magnitude e forma de aplicação nos diferentes países, mas foram efetivos em seus objetivos, conforme estudo recente publicado no Economic Research Forum (Chudik, Mohaddes e Raissi, 2021).

Estes estímulos mitigaram os efeitos negativos da pandemia e, nos países onde eles foram mais volumosos, a contração econômica foi menor, além de também gerar um efeito transbordamento, auxiliando os mercados emergentes. Mas também irrigaram a economia global, fortaleceram a demanda e sustentaram à elevação dos preços das commodities.

Enfraquecimento do dólar

Um outro fator importante para a escalada das commodities se refere a desvalorização do dólar frente a outras moedas. Neste caso, o Real foi uma das exceções e perdeu valor frente ao dólar, por problemas internos do Brasil.

Como as commodities são precificadas em dólar, a desvalorização da moeda americana acaba aumentando o poder de compra de outras moedas e de outros países, o que por sua vez, reflete em um aumento do preço das commodities em dólar.

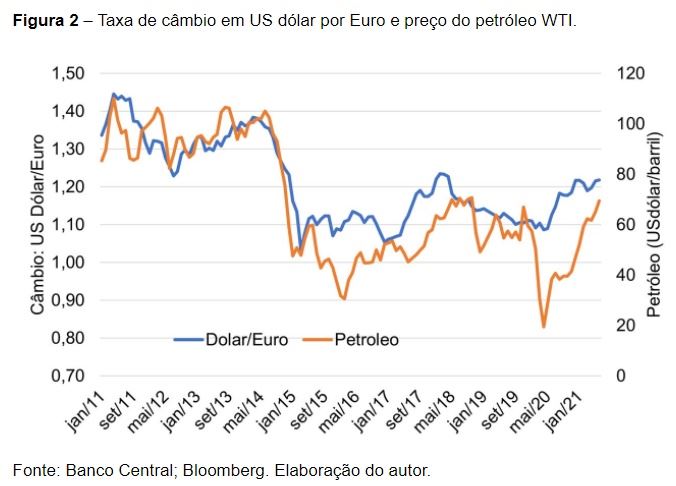

Na Figura 2 pode-se observar o comportamento do dólar frente ao Euro e o preço do Petróleo WTI. A elevação da curva dólar/euro refere-se à desvalorização do dólar, sendo necessário mais dólar para a compra de 1 Euro.

As duas curvas apresentadas têm uma correlação de 88%, mostrando como a desvalorização do dólar está atrelada à valorização das commodities, neste caso o petróleo. No entanto, esse enfraquecimento do dólar também tem efeito sobre os investimentos dos fundos de hedge, que potencializaram ainda mais o aumento de preços das commodities.

Maior compra dos fundos de hedge

Os grandes fundos de investimentos alocam seus recursos de maneira bem variada, seja em dólar, commodities ou outros ativos. À medida em que o dólar começa a perder valor frente a outras moedas, uma estratégia adotada pelos fundos é buscar commodities precificadas em dólar, já antecipando o movimento de valorização das mesmas.

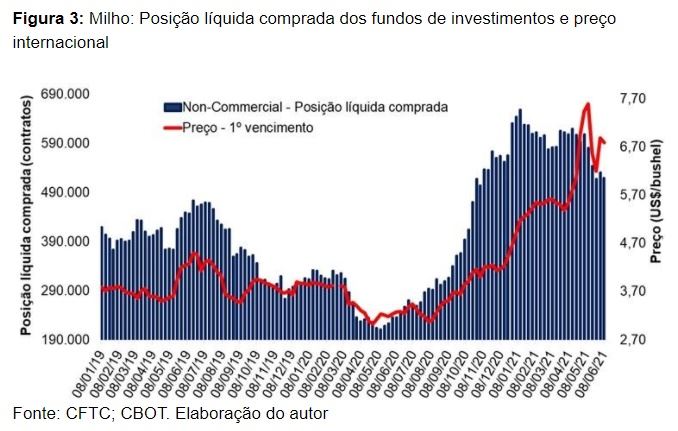

Seguindo a lei de oferta versus demanda, a maior procura dos fundos faz com que os ativos, neste caso as commodities, subam de preço. A Figura 3 ilustra a posição comprada destes fundos em milho, insumo fundamental na produção de leite.

É interessante ressaltar dois pontos:

- A forte posição de compra dos fundos, que se encontra alta em termos históricos;

- A forte elevação dos preços a partir de meados do ano passado.

Mas, obviamente, que além do movimento financeiro, cada commodity possui o seu fundamento, que irá afetar as expectativas de mercado e provocar maior ou menor pressão nas cotações.

Fatores específicos de cada mercado

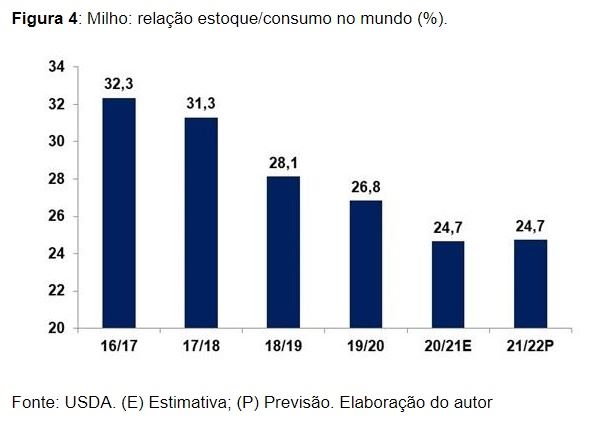

No caso específico de milho e soja, os fundamentos mostram estoques de passagem em patamares historicamente baixos, o que ajudou a sustentar o aumento de preços. Analisando os dados do USDA, observa-se que mesmo em um cenário de normalidade climática, elevada produtividade das lavouras e boa safra norte-americana para 2021/2022, a relação estoque/consumo de milho e soja no mundo deve continuar baixa.

A Figura 4 ilustra o caso do milho, mas na soja a situação é semelhante, mostrando que o mercado deverá seguir com fundamentos altistas, elevada volatilidade e muita atenção às questões climáticas nos grandes produtores mundiais.

- Descoberta Brasileira Pode Pôr em Xeque Perdas de R$ 12 bilhões na Soja

- Safra brasileira de grãos pode alcançar recorde e chegar a 358 milhões de toneladas

- O Segredo do Sucesso: Como esta fazenda no Maranhão usou a genética para transformar a pecuária regional

- Ministro André de Paula destaca Plano Safra e defesa agropecuária no 4° Congresso Abramilho

- Amaggi expande portfólio agrícola com compra de 40% da produtora de etanol FS

Os diversos fatores mencionados ajudam a explicar os movimentos dos preços das commodities, com olhar especial para aquelas com elevado efeito sobre o setor lácteo, como milho e soja.

Internamente, os mercados de milho e de soja também possuem suas peculiaridades e, neste momento, pode-se contabilizar as quebras da safrinha de milho, mudanças no comportamento da taxa de câmbio em real/dólar (que estava com forte desvalorização e ganhou força nas últimas semanas após os aumentos da Selic) e movimentos de vendas das tradings, alocando os produtos onde há melhor rentabilidade, seja no mercado interno ou na exportação.

Todos esses fatores alteram o cenário de preços e necessitam de um monitoramento frequente.

Autor

Glauco Rodrigues Carvalho

Pesquisador – Embrapa Gado de Leite

Referência citada

Alexander Chudik, Kamiar Mohaddes and Mehdi Raissi. COVID-19 FISCAL SUPPORT AND ITS EFFECTIVENESS. Working Paper No. 1465. March, 2021. https://erf.org.eg/publications/covid-19-fiscal-support-and-its-effectiveness/?tab=undefined