Sabe aquela genética, maior produção, melhor lactação e outros fatores que fazem a diferença? Pois é, quanto vale uma vaca Holandesa do seu rebanho?

Para a formação do valor de rebanho, no caso de venda de um animal, podemos utilizar diversas formas de cálculo. Normalmente, vemos três tipos de formação do valor de um animal no mercado:

1 – Valor de leilão: atribuído a um animal que possui características específicas e que é vendido a preços de expectativa. Trataremos isso em um outro momento.

2 – Valor de mercado base arroba: seriam valores que comumente são usados para descarte, o qual podemos estipular de acordo com o peso do animal multiplicando pelo preço da arroba no mercado (normalmente no mercado de carnes).

3 – Valor com base no custo mais margem: neste cálculo podemos adicionar o valor do custo do animal. Normalmente, para a contabilidade, utilizaremos o valor de formação do custo, ou o que foi gasto em um animal até a sua vida produtiva, adicionando uma margem que o produtor deseja receber. Esta pode ser variável de acordo com cada negociação e normalmente não possui uma base. A título de exemplo: uma novilha custa R$ 4500,00 para a sua formação. O produtor deseja vender a R$ 6000,00, recebendo um valor de margem de R$ 1500,00.

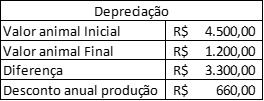

Seguindo essa lógica, nosso objetivo aqui é discutir uma forma de apropriar este “patrimônio” na composição contábil do produtor. A teoria tem como base o animal como um bem produtivo, ou seja, o seu valor patrimonial é calculado de acordo com o que foi gasto para sua formação. Ao longo da sua vida produtiva ocorre uma depreciação que é calculada com base em um desconto de 20% ao ano, com 5 anos de produção como meta. Essas informações podem ser buscadas com os contadores e principais demonstradores contábeis.

Na nossa visão, defendemos que o valor animal é variável em um rebanho, ou seja, é possível que animais com mesmos custos de produção possuam valores contábeis diferentes. Como? Utilizar o valor de leilão no valor de rebanho é uma forma de cálculo com base no valor de mercado, porém teríamos que criar um critério para cada animal e uma média de valor com base em leilão.

Talvez para o produtor seria algo interessante, pois o seu patrimônio teria valor relativamente alto, ajudando-o a ter melhores linhas de financiamento e possivelmente agregando um valor que poderia ser diferenciado em termos de Imposto de Renda. Infelizmente, neste caso, teríamos uma série de problemas de ordem documental, não tendo uma comprovação em documentos que poderiam subsidiar essa posição.

Se pensarmos em termos de apropriação do custo de formação, salientando as questões de preço de formação com base no custo de cada animal. Em termos documentais seria mais fácil, uma vez que o contador poderia ter diversas notas fiscais com origem comprovada para a formação do plantel e movimentar o patrimônio dessa forma.

Um exemplo seria: o gasto com rações destinadas a bezerros no valor de R$ 2000,00 é direcionado não como custo, mas como formação do patrimônio. O incômodo aqui é que o custo de produção médio e, obviamente, a lucratividade da fazenda no momento do imposto de renda seriam maiores, podendo ser discutida a forma de apuração. Mas em síntese, o produtor teria uma forma documental de gerenciar o seu aumento de patrimônio.

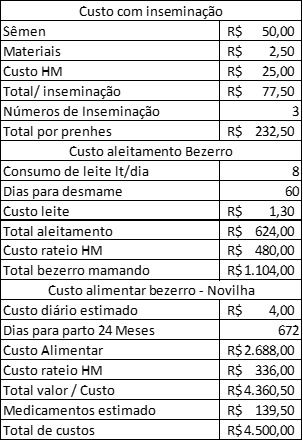

Nesta lógica, poderíamos aplicar todo valor gasto com sêmen, custos de inseminação, custos com leite, alimentação e medicamentos, até o momento de seu primeiro parto. É importante que os custos com as inseminações deste animal sejam destinados ao animal nascido. Estes custos em média poderiam ser R$ 4500,00 em 24 meses. Neste contexto, o valor do patrimônio estaria associado a esse valor, sendo variado de acordo com o animal, perfeitamente documentado ou demonstrado de acordo com as notas fiscais e registros de campo.

Podemos calcular utilizando formação individual ou em lote, ou mesmo, uma conta virtual com todos os custos e apropriando o valor médio de acordo com a contagem de estoque e a entrada de animais em ordenha.

O que defendemos a partir de agora é uma mistura ou um híbrido dessa condição, utilizando documentos de origem conhecida e passíveis de auditoria para a formação do patrimônio. A utilização de registro animal como comprovação do nascimento, sendo o primeiro documento para inserção do patrimônio, além do custo de inseminações, registro, alimentação e todos os custos direcionados ao animal no sistema entrarão como formação do patrimônio do produtor. Neste caso, teríamos até o seu nascimento exatamente a mesma forma de apuração contábil do exposto no exemplo acima.

Porém, ao iniciar e finalizar a sua primeira lactação, temos a emissão do primeiro registro ou certificado de produção. Dessa forma, um animal de produção de 10 mil litros de leite tem o mesmo custo de formação que um animal de 8 mil litros de leite por lactação, ou seja, R$ 4500,00 no exemplo. O diferencial a partir desse momento está na caracterização deste animal conforme o seu certificado, recebendo neste momento um valor adicional de acordo com a produção, faixas e títulos que recebe. Um animal de comprovada produção superior, receberia um adicional de valor contábil na sua ficha.

Por que isso poderia ser interessante ao produtor? Porque, com essa base de informações, poderia ser perfeitamente possível auditorias que trariam vantagens para o produtor em termos de impostos, financiamentos, caracterização do rebanho e documentos que comprovem a negociação em caso de venda ou permanência no rebanho.

Contudo, muitos produtores não comercializam seus rebanhos e a certificação por parte de uma associação pode parecer inútil. Porém, com essa linha de pensamento, o produtor passa a ter benefícios inegáveis na composição do seu rebanho. Um animal certificado superior trás consigo benefícios para o patrimônio em termos de negociação, eficiência e melhorias no processo de apuração contábil.

- Crédito rural com juros a partir de 3% ao ano: veja como funciona linha

- “Se for perna curta, tá fora!”: Criador expõe segredo sombrio por trás da seleção genética do Nelore atual

- NAKAR Serenata: raça, carcaça e genética que impressionam o Nelore brasileiro

- Atividade econômica cai 0,7% em março em razão da guerra do Irã

- Índice de poder de compra de fertilizantes sobe e encerra o mês em 1,56

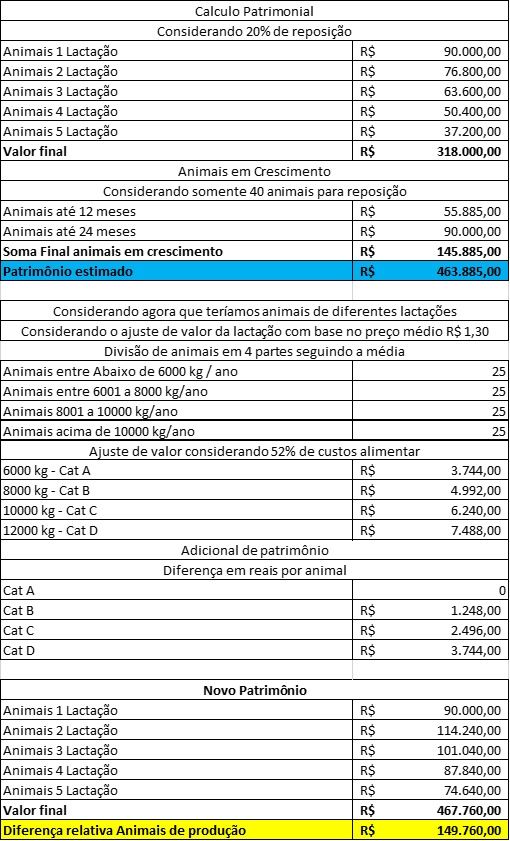

Iremos utilizar o modelo abaixo como uma possível alternativa de valoração do rebanho, como forma de demonstrar a ideia:

O que concluímos é que, se o produtor tiver documentação suficiente para comprovar a movimentação do plantel, é possível que esta seja utilizada de forma simples, gerando uma melhor valorização do rebanho, principalmente em termos de genética comprovada, produção, ambiência e nutrição.

No meu entender e da nossa equipe, é possível que essa movimentação, estando aberta para discussão, possa ser o caminho para a resolução de muitas questões de gerência interna e contábil da propriedade.

Fonte: Milk Point