SP e GO registram queda dos custos de produção de bovinos confinados. Queda chega a quase 5%, segundo os dados levantados pelo ICBC. Confira!

Na vigésima sexta edição do Informativo do Índice de Custo de Produção de Bovinos Confinados (ICBC) identificou-se redução dos custos da diária-boi (CDB) de 2,58%, 0,66% e 4,78% para as propriedades representativas de Sã0 Paulo médio (CSPm) e grande (CPSg) e de Goiás (CGO), nessa ordem, quando comparados os valores com o mês anterior. O comparativo encontra-se na Tabela 1, abaixo.

Tabela 1. Comparativo de custos da diária-boi (CDB) entre os meses de junho e julho de 2019

Os custos alimentares de todas as propriedades representativas pesquisadas reduziram em julho quando comparados com junho. O preço do milho grão, base da alimentação animal, reduziu em média de 3,4% para ambos estados pesquisados; enquanto o sorgo grão, no mesmo período, reduziu 5,7%, aproximadamente. Outros itens da alimentação como o bagaço de cana de açúcar e feno também tiveram menores preços. Assim, as dietas para os animais em confinamentos apresentaram menores custos.

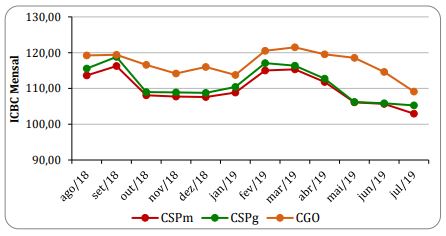

O ICBC Mensal (Gráfico 1) demonstrou que o índice tem reduzido desde de março de 2019. Analisando período mais amplo, os últimos doze meses, o ICBC acumulou queda de 9,4%, 8,9% e 8,5% para as propriedades representativas CSPm, CSPg e CGO, respectivamente. Os maiores índices apurados por este estudo foram nos meses de agosto e setembro de 2018 e em março de 2019. Isso demonstra que houve deflação no ICBC Mensal para os três confinamentos analisados.

O preço do animal de 360 quilos de peso vivo, utilizado como reposição pelos confinadores – boi magro – reduziu pelo segundo mês consecutivo no estado de São Paulo e aumentou em Goiás.

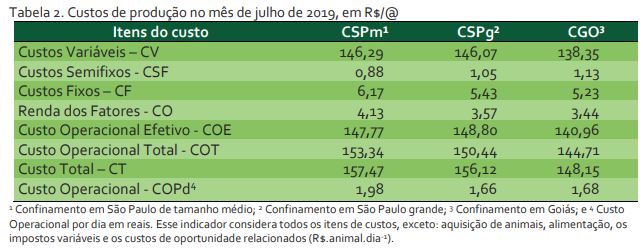

O Custo Total (CT) apresentou diminuição de 2,3%, 1,7% e 0,5% para os confinadores de CSPm, CSPg e CGO na devida ordem, em relação ao mês de junho (Tabela 2). O CT tem reduzido desde maio de 2019.

Monitorar todos os insumos do sistema de produção permite elucidar aqueles itens que mais oneram os custos de produção. Portanto, esforços gerenciais podem permitir o mais adequado processo decisório para remunerar adequadamente a atividade produtiva.

Caso você queira calcular os custos do seu sistema de produção faça o download da planilha disponibilizada em nosso site. Confira as edições anteriores deste informativo clicando aqui.

Gráfico 1. Variação dos índices de custos entre julho de 2018 e junho de 2019

Considerações da análise de custos:

O método de alocação dos custos contempla quatro categorias: i) custos variáveis (aquisição de animais e despesas relacionadas); ii) custos semifixos (energia elétrica, telefonia e combustíveis); iii) custos fixos (mão de obra, depreciações e manutenções); e iv) renda dos fatores (juros sobre o capital de giro e sobre o capital próprio). Desta forma todos os itens de custos foram inclusos conforme a Teoria Econômica. A análise de todos os custos se faz necessário para evitar a descapitalização do produtor na atividade. Entretanto, é comum analisar os resultados por meio de outros indicadores.

A Tabela 2 demonstra os custos resumidos com os principais indicadores da atividade.

Considerações Metodológicas do Estudo:

Para calcular os custos de produção apresentados acima, foram utilizados procedimentos metodológicos descritos na literatura científica. Primeiro foi feito estudo de caso em um confinamento de bovinos no estado de São Paulo do qual os dados foram coletados e descritos em planilha eletrônica, Microsoft Excel® . Os dados foram alocados, organizados e as equações matemáticas foram revisadas e validadas com profissionais do setor. Na segunda etapa do estudo foi feito levantamento – survey – com dez confinadores do estado de São Paulo e nove em Goiás.

- Conheça o Agro de US$ 1,8 trilhão que alimenta a Copa do Mundo em 2026

- Alerta: frio intenso traz geadas amplas no Sul e chuva forte ameaça áreas produtivas

- Chaco Paraguaio deixa isolamento histórico, vira potência do agro e atrai corrida bilionária por terras

- Conheça a parte do frango que parece incomum, mas fatura R$ 221 milhões na China

- Conheça as 10 finalistas que disputam a coroa de Rainha de Barretos 2026

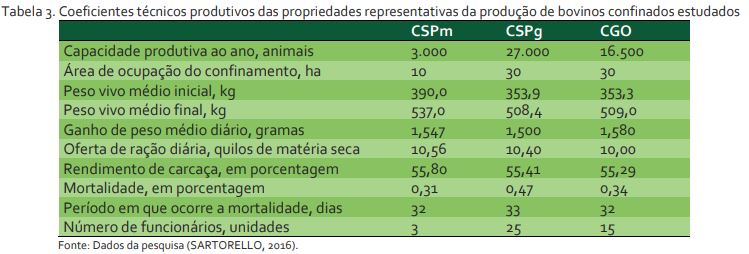

No levantamento os confinadores foram entrevistados pelo pesquisador sobre as características do seu sistema produtivo por meio de um questionário. Essas informações serviram de subsídios para delinear as propriedades representativas, ou seja, os custos apresentados neste informativo representam o confinamento com as características mais comuns da amostra e não uma propriedade em específico. Os coeficientes técnicos levantados foram descritos na Tabela 3, os quais serão atualizados regularmente para acompanhar a evolução tecnológica da atividade.

Fonte: Laboratório de Análises Socioeconômicas e Ciência Animal (LAE) da Faculdade de Medicina Veterinária e Zootecnia – Universidade de São Paulo (FMVZ/USP).