O aperto nas margens dos produtores acabou desestimulando a produção, acelerando processo de evasão da atividade; O que esperar de 2022?

A pandemia da Covid-19 de 2020-2021 trouxe desorganização às cadeias mundiais de produção e suprimentos, com consequências negativas para o comércio, elevação dos custos logísticos, desabastecimento dos mercados e inflação.

Para a economia brasileira não foi diferente. O regime cambial de taxa flutuante elevou o dólar em mais de 44% (dez./2018 a dez./2021), ajudando a inflação a ultrapassar o teto de metas, o que implicou em medidas de aumento da taxa de juros de 2% para 9,25% ao longo de 2021. A inflação, a taxa de câmbio e os juros trouxeram aumento nos custos de produção e no custo dos investimentos.

Para além disso, estima-se que a renda das famílias tenha caído mais de 20% em comparação com 2019. A elevada taxa de endividamento das famílias e o ainda alto desemprego (12,6% dezembro/21), têm impacto negativo no consumo. Dessa forma, o ano de 2021 foi de grandes desafios para a economia mundial, brasileira e para a cadeia agroalimentar do leite.

A produção brasileira de leite vem sofrendo as consequências das mudanças nos custos de produção que aumentaram 34,5% no acumulado em 12 meses até outubro de 2021 segundo o ICPLeite/Embrapa. Nessa alta, destacam os itens de alimentação concentrada, produção e compra de volumosos, sal mineral, energia e combustíveis.

Para o produtor de leite, houve queda real nos preços recebido em cerca de 4% em relação a 2020, deflacionados pelo ICPLeite. A margem sobre o concentrado recuou 5% no mesmo período, levando a uma redução na rentabilidade do setor produtivo.

A média de preços reais históricos aos produtores de 2010 a 2021 foi de R$2,1783, considerado como o mínimo preço que remunera os investimentos e o risco da atividade leiteira. No ano de 2021, a média dos preços reais está em R$2,33/litro, o que deixa uma margem bruta de R$0,15/litro sobre o preço histórico.

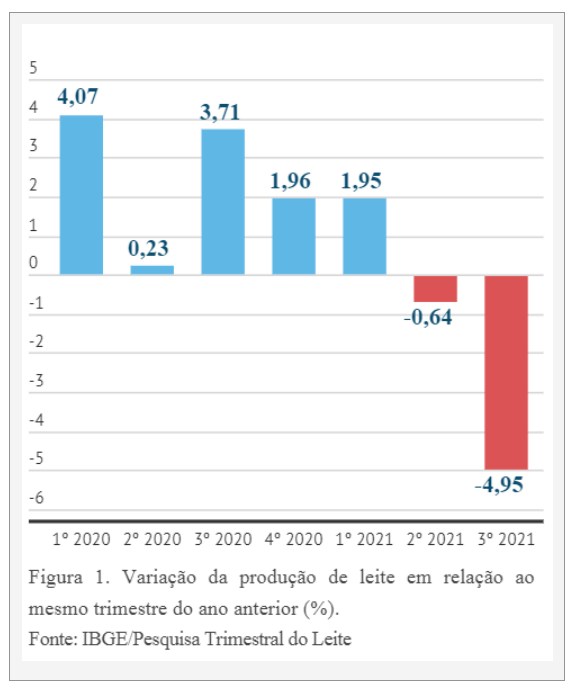

O aperto nas margens dos produtores acabou desestimulando a produção, acelerando processo de evasão da atividade e vem dando continuidade à consolidação no setor. O volume de leite adquirido no terceiro trimestre registrou recuo de 4,9% em relação ao mesmo trimestre do ano passado (Figura 1).

O mercado de derivados lácteos é muito sensível às mudanças da renda da população. No atual cenário, com forte retração da renda das famílias, a situação dos laticínios, notadamente os pequenos e médios, com menor capacidade de negociação, também foi afetada de forma significativa.

A maioria dos produtos lácteos registrou queda real de preços em relação a 2020. O queijo muçarela ainda conseguiu manter um preço real dentro do patamar médio histórico. Já o leite UHT e o leite em pó, ficaram com cotações abaixo do histórico. As margens destes derivados foram afetadas pelo aumento dos custos de produção, da logística e também pelas dificuldades de repassar os custos aos consumidores, devido ao enfraquecimento da demanda.

As perspectivas para o ano de 2022 tem elementos positivos para o setor lácteo nacional. Estimativa de safra recorde de milho e soja indicam possível redução dos preços do concentrado. Há expectativa de melhora na renda das famílias com redução do desemprego e maior recurso de auxílio governamental, aumentando a demanda por alimentos, incluindo os lácteos.

- Nova exigência da Europa pode mudar a nutrição do gado de corte no Brasil

- Vergonha não paga dívida. Apostar na próxima safra também não

- Primeiro dia do JBJ Ranch reúne celebridades e abre temporada histórica da raça Quarto de Milha

- Estância Bahia realiza Mega Leilão histórico com mais de 20 mil animais neste domingo

- Paraná desponta como novo polo de etanol de milho com salto de 71% na produção

O aumento dos preços e da demanda internacional por lácteos, notadamente pela África e Ásia, em cenário de câmbio favorável, deve manter as importações menos competitivas, abrindo espaço para correções e recuperação de margens do setor.

Considerando o cenário internacional mais positivo em 2022, seria importante para o Brasil aproveitar as oportunidades com a exportação e aumentar sua presença no mercado internacional de lácteos.

Com informações da Embrapa