Qual o valor da sua arroba produzida? Você possui esta informação? Confira abaixo como calcular e fique atento aos possíveis prejuízos!

Atualmente em muitas propriedades rurais infelizmente não se tem registros dessas informações, o que se faz um risco financeiro muito grave na gerência dessas propriedades, pois pode acontecer o chamado lucro falso, que se trata de um lucro maquiado pela falta de contabilização de todos os gastos envolvidos na produção animal (arrobas).

Na maioria das vezes esse lucro falso é por conta da não inclusão dos custos como depreciações das benfeitorias, que quando são necessários reparos nessas se tem um rombo no caixa da empresa rural, mas se você não entendeu sobre o que estamos falando vamos te esclarecer abaixo.

Situação

Anderson, herdeiro da Fazenda Olhos d’Agua, à algumas semanas herdou a fazenda de seu avô, porém nunca foi realizado contabilidade nela, e ele gostaria de saber o valor que ele gastará para produzir cada arroba dentro de sua propriedade, incluindo o valor de seu salário/retorno nestas contas, como ele prosseguirá:

Etapas

Anderson deverá contabilizar todos os gastos envolvidos em sua produção, incluindo o valor de seu salário desejado, ou retorno (neste caso incluindo um valor de retorno desejado o lucro 0 por arroba é algo bom ), após coletados todos os gastos incluindo as depreciações Anderson deverá dividir o valor destes gastos pelo numero de arrobas produzidas no período ou no mês, dependendo da situação da fazenda, agora vamos te mostrar quais dados devem ser coletados e como fazer esta conta.

Coleta de dados

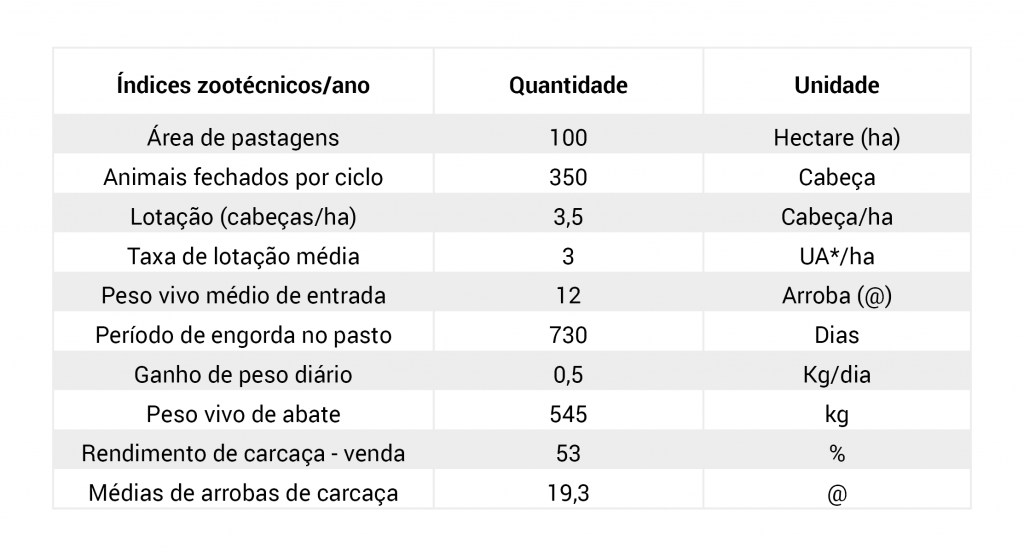

Para realizar uma contabilidade com precisão é necessário a coleta de alguns parâmetros zootécnicos da propriedade, vamos considerar os dados da fazenda de Anderson que é uma fazenda de recria/engorda:

Nesta situação vemos que Anderson possui 100 hectares de pastagens com 350 animais por ciclo, que dura um período de 730 dias, ele compra animais com média de 12@ (180kg) e consegue vende-los no final do período com 545kg (36,3@) conseguindo 19,3@ (289,5kg) de carcaça.

*A quantidade média de arrobas de carcaça multiplicado pelo numero de animais será o seu lucro bruto em arrobas do período.

À partir destes dados para saber o valor gasto para produção de cada @ e o lucro obtido deve se descontar todos os gastos envolvidos na produção deles no valor recebido pela venda das arrobas de carcaça, vamos lá.

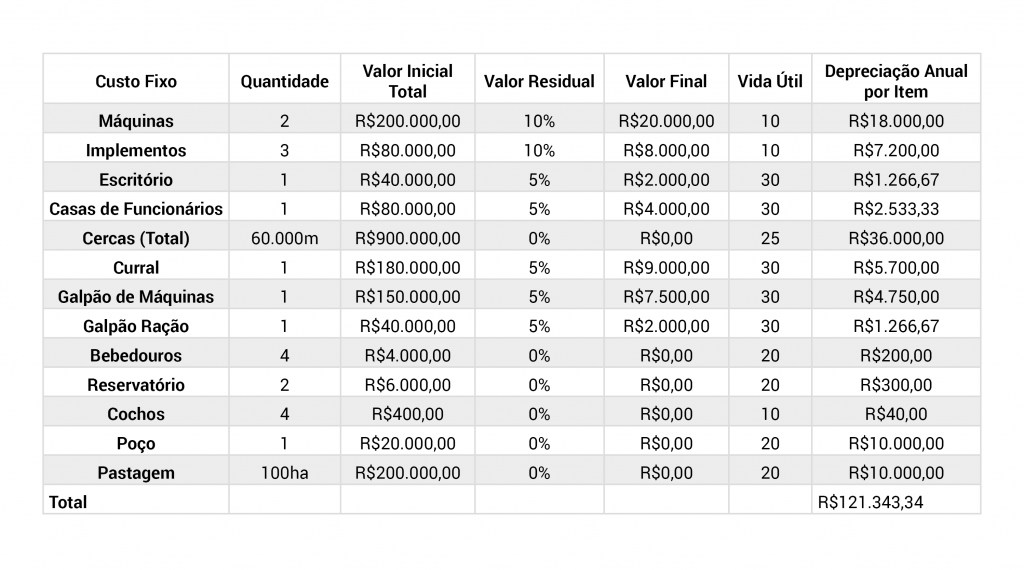

1. Custos fixos

Custos fixos são provenientes dos bens da fazenda utilizados durante o período de produção, mas não são esgotados apenas em um período, são utilizados em vários períodos, como maquinários, benfeitorias, pastagens, etc. Neste caso são contabilizados os valores de depreciação de cada item e somados, para posteriormente descontá-los no lucro líquido.

A depreciação pode ser contabilizada da seguinte forma:

Depreciação = (Valor Inicial – Valor Final) / Vida útil

*O valor inicial pode ser o valor pago pelo bem, e a vida útil pode ser os anos de uso restante do bem.

A depreciação é um valor que você recolhe e guarda separado do caixa da fazenda, para quando houver a necessidade de reparo ou de reposição de algum bem você não ter um problema de caixa. E o valor final ou depreciação de cada bem você pode conseguir na internet ou se tiver conhecimento você mesmo pode estipulá-lo.

2. Custos Variáveis

Ao contrário dos custos fixos os custos variáveis representa os recursos utilizados durante o período de produção e que são esgotados neste período, como gastos com nutrição, vacinações, combustível dos maquinários gastos neste período, gastos com água e luz, mão de obra de fora, mão de obra interna, insumos, custos administrativos, salário do proprietário ou retorno do proprietário e quaisquer outros gastos ligados a produção destes animais. Estes custos devem coletados por mês e depois somados no final do período de produção.

3. Resultado

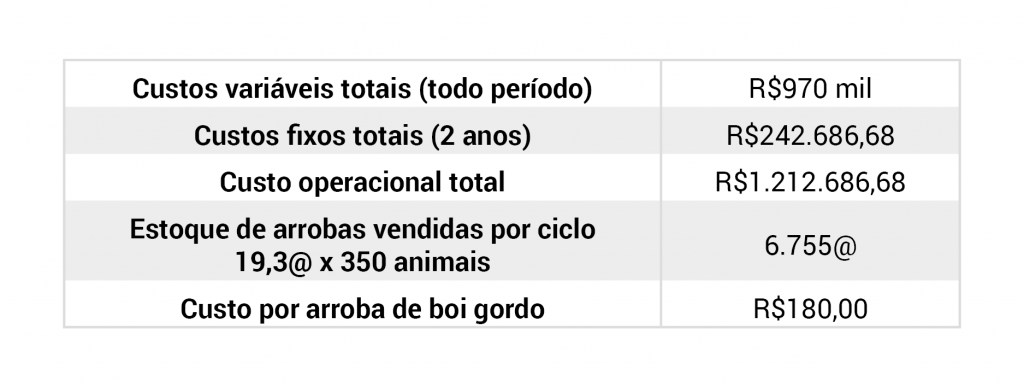

Somando os custos variáveis totais + os custos fixos totais se obtém o custo operacional total, dividindo esse valor pela quantidade totais de arrobas de carcaça produzidas podemos saber o custo para produzir cada arroba.

Nesta situação Anderson retirando o seu valor mensal de retorno/salário, pagando todos os seus gastos no período e recolhendo o valor de depreciação para futuras situações ele possui um custo de R$ 180,00 por arroba produzida, ou seja, se ele vender a arroba por R$ 180,00 ele obtém um lucro zero, mas com seu salário/retorno incluso e valor de depreciações que podem ser utilizados com cautela, e se ele conseguir vender a arroba mais cara o restante será lucro líquido da empresa.

Por exemplo, se ele vender a arroba por R$ 197,00 ele iria obter um lucro bruto de R$ 1.330.735,00 no período de produção, descontando o custo operacional total ele iria obter um lucro líquido para fazenda de R$ 118.048,32 já recebendo o seu salario e recolhendo as depreciações do período.

- Outono 2026: previsão do clima em todo o Brasil

- Governo publica MP que endurece regras do frete e amplia proteção a caminhoneiros

- Cooperativa Tradição, do PR, inaugurará indústria de óleo e farelo de soja

- Lula questiona BC sobre corte da Selic: ‘esperava pelo menos 0,5%’

- Abiove eleva projeção de processamento de soja para recorde de 61,5 milhões de t

Conclusão

Os custos de produção variam a cada propriedade rural, e é muito importante fazer a coleta de todos os gastos para assim poder realizar uma contabilidade precisa de sua empresa rural. Só assim o proprietário conseguira enxergar financeiramente a situação de sua fazenda e assim poder fazer planos de investimentos com mais segurança.

A situação descrita acima pode auxiliar os pecuaristas a calcular seu próprio custo de produção, quantos mais preciso for a coleta de dados mais fiel será contabilidade da propriedade.

Fonte: JetBov